Il Nord Africa fatica a soddisfare il potenziale di esportazione

26 marzo 2025

Una combinazione di sfide interne e dinamiche del mercato internazionale sta impedendo al Nord Africa di raggiungere il suo pieno potenziale come produttore ed esportatore di gas naturale.

Una vista generale della centrale a gas di Tiguentourine a In Amenas, 1600 km (994 miglia) a sud-est di Algeri. (Immagine: Reuters)

Una vista generale della centrale a gas di Tiguentourine a In Amenas, 1600 km (994 miglia) a sud-est di Algeri. (Immagine: Reuters)Il Nord Africa è un importante produttore di gas naturale di lunga data, con Algeria ed Egitto che svolgono ruoli particolarmente significativi. Il ruolo della regione come esportatore di gas è stato al centro dell'attenzione negli ultimi anni a causa della guerra in Ucraina, con l'Europa che si è allontanata dalle importazioni di gas russo tramite gasdotto e ha cercato fonti alternative. Tuttavia, una combinazione di sfide interne ai paesi nordafricani e dinamiche del mercato internazionale sta impedendo a questi paesi di raggiungere il loro pieno potenziale di produzione ed esportazione .

Le riserve dei paesi nordafricani sono considerevoli. Secondo il Gas Exporting Countries Forum (GECF), l'Algeria aveva una stima di 159 Tcf (4,504 × 1012 m³) di riserve accertate di gas naturale nel 2023. Le riserve accertate di gas dell'Egitto per lo stesso anno erano stimate a 63 Tcf (1,784 × 1012 m³).

Tuttavia, la crescente domanda interna di gas, così come le difficoltà di produzione, hanno progressivamente limitato la capacità di esportazione del Nord Africa. Secondo un rapporto del gennaio 2025 dell'Oxford Institute for Energy Studies (OIES), con sede nel Regno Unito, le esportazioni di gas del Nord Africa sono diminuite di quasi il 30% tra il 2021 e il 2024, con il calo maggiore registrato in Egitto.

Sono in corso sforzi per affrontare questo problema. Sia l'Algeria che l'Egitto stanno organizzando nuove gare d'appalto per petrolio e gas , e la Libia, dove la situazione politica rimane altamente instabile, sta pianificando di fare lo stesso. I paesi produttori della regione sperano di attrarre nuovi investimenti dalle compagnie petrolifere internazionali (IOC) per contribuire ad aumentare la produzione. Tuttavia, anche se ci riuscissero, ci vorrà del tempo prima che gli investimenti si traducano in nuova produzione.

Tendenze regionali

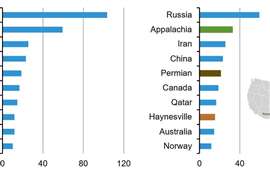

I dati GECF mostrano che la produzione di gas commercializzata dall'Algeria nel 2023 è stata pari a 3,7 Tcf (1,055 × 1011 m³), mentre il consumo di gas è salito a 1,9 Tcf (5,29 × 1010 m³). Nello stesso anno, l'Algeria ha esportato 1,2 Tcf (3,45 × 1010 m³) di gas tramite gasdotto e 628 Bcf (1,78 × 1010 m³) sotto forma di GNL.

"Attualmente, l'Algeria è uno dei principali fornitori di gas naturale per l'Europa", ha dichiarato a COMPRESSORtech2 Rami Khrais, analista upstream di GlobalData Middle East and Africa. "Nel 2024, l'Algeria era il secondo fornitore di gas naturale per l'Europa, dopo la Norvegia. L'Algeria esporta gas in Europa attraverso due gasdotti: TransMed e Medgaz, con Spagna e Italia come maggiori consumatori di gas algerino nel continente. L'Algeria esporta anche GNL in Europa e in altri paesi, principalmente in Turchia. L'anno scorso l'Algeria ha soddisfatto circa il 15% del fabbisogno di gas europeo".

Veduta di un impianto di gas dalla strada desertica di Suez, fuori dal Cairo, in Egitto. (Immagine: Reuters)

Veduta di un impianto di gas dalla strada desertica di Suez, fuori dal Cairo, in Egitto. (Immagine: Reuters)Khrais ha aggiunto che l'Algeria è ora l'unico paese del Nord Africa a esportare gas in Europa, dopo il calo della produzione in Egitto e Libia.

Secondo i dati GECF, la produzione di gas commercializzata dall'Egitto ha raggiunto i 2,1 Tcf (5,93 × 1010 m³) nel 2023, mentre la domanda interna ha raggiunto i 2,2 Tcf (6,19 × 1010 m³) nello stesso anno. Nel 2024, l'Egitto ha perso il suo status di esportatore netto di gas e si è rivolto alle importazioni di GNL per coprire il divario tra la produzione interna e la crescente domanda.

Una delle principali sfide per l'Egitto è l'esaurimento del gigantesco giacimento di Zohr, gestito da Eni. Il giacimento, che in precedenza rappresentava circa il 40% della produzione di gas egiziana, ha registrato risultati inferiori alle aspettative, registrando un calo della produzione più rapido del previsto.

"Questo declino ha costretto l'Egitto a interrompere le esportazioni di GNL dagli impianti di Idku e Damietta e ad assicurarsi contratti per l'importazione di carichi di GNL attraverso un terminale galleggiante ", ha affermato Khrais. "Di conseguenza, è improbabile che l'Egitto diventi un paese esportatore di gas nel prossimo futuro".

Questa tendenza si sta verificando in tutta la regione.

"Questa è la situazione di gran parte del Nord Africa: la crescita della domanda interna", ha dichiarato a COMPRESSORtech2 Alex Munton, direttore globale del gas di Rapidan Energy. Prevede uno scenario simile in Algeria, con "nessuna reale crescita dell'offerta" e una domanda interna in graduale aumento.

Perdersi qualcosa

Queste dinamiche stanno ostacolando la capacità del Nord Africa di soddisfare la crescente domanda di gas proveniente da fonti non russe da parte dell'Europa.

"L'aumento dei consumi interni e la mancanza di investimenti rappresentano i principali ostacoli che impediscono all'Algeria e ad altri paesi nordafricani di aumentare le forniture di energia all'Europa o addirittura di mantenere i livelli attuali", ha affermato Khrais. Ha aggiunto che si prevede che la produzione di gas dell'Algeria diminuirà gradualmente nei prossimi anni, "a meno che il paese non decida di migliorare il proprio ambiente di investimento per attrarre più attori importanti nel settore upstream".

Tuttavia, Khrais ritiene che gli ultimi sviluppi abbiano il potenziale per stimolare lo sviluppo di nuove produzioni nel Nord Africa.

"La sospensione delle forniture di gas russo all'Europa attraverso l'Ucraina all'inizio di quest'anno potrebbe aumentare l'importanza strategica del gasdotto e del GNL algerini", ha affermato. "Ciò potrebbe incoraggiare le aziende occidentali, in particolare in paesi come Italia e Spagna, ad approfondire la loro cooperazione con la compagnia energetica statale algerina Sonatrach, per sviluppare ulteriori progetti nel settore del gas".

Anche Carole Nakhle, CEO di Crystol Energy, ha sottolineato l'importanza di nuovi investimenti a monte per aiutare il Nord Africa a sfruttare il suo potenziale di produzione ed esportazione.

"Le riforme interne sono essenziali, così come l'aumento degli investimenti nell'upstream per supportare la produzione e le scoperte", ha dichiarato Nakhle a COMPRESSORtech2. "Per aumentare la produzione e, di conseguenza, le esportazioni (supponendo che la domanda locale non cresca più rapidamente), la regione ha bisogno di maggiori investimenti nelle attività upstream, in asset obsoleti, aumentando il recupero (stiamo assistendo a una maggiore enfasi sul recupero in tutto il settore) e in investimenti in nuove scoperte".

Segnali positivi

Si spera che nuovi investimenti possano effettivamente arrivare, visti i cicli di licenze in corso in Nord Africa e l'interesse mostrato dalle compagnie petrolifere internazionali nella regione. I risultati positivi dell'esplorazione incoraggiano altri operatori dell'upstream a entrare. Tuttavia, il ritmo e la relativa imprevedibilità dell'esplorazione – non solo in Nord Africa ma a livello globale – inducono alla cautela.

"Di recente ci sono state alcune notizie positive sull'esplorazione upstream, ma il passaggio dalla scoperta alla produzione richiede tempo e resta da vedere quanto siano effettivamente significativi alcuni dei recenti annunci di scoperta", ha affermato Munton.

Nel frattempo, come Nakhle, ha anche sottolineato le misure volte ad aumentare il recupero degli asset produttivi. Uno di questi progetti ha visto Baker Hughes annunciare, nel maggio 2024, di essersi aggiudicata un contratto da Sonatrach per la fornitura di treni di compressione per contribuire ad aumentare la produzione del giacimento di gas di Hassi R'Mel in Algeria.

"In Algeria, ci sarà un mercato per le attrezzature", ha affermato Munton. "È un mercato che richiederà livelli crescenti di investimenti in attrezzature, in particolare nella compressione, per sfruttare al massimo questi giacimenti di gas naturale obsoleti, con Hassi R' Mel, il gigantesco giacimento in produzione da decenni e assolutamente vitale per il settore del gas algerino".

Khrais ha inoltre citato gli sforzi per aumentare la produzione di Hassi R' Mel come iniziative che vale la pena tenere d'occhio per valutare l'attrattiva dell'ambiente di investimento algerino.

"Bisogna monitorare attentamente i progetti di espansione dell'Algeria nel giacimento di Hassi R'Mel, così come gli sforzi per sviluppare le riserve di gas non convenzionale nei bacini di Ahnet e Berkine", ha affermato Khrais.

Oltre a ciò, il nuovo bando di gara algerino sarà seguito con attenzione, soprattutto perché si tratta del primo bando di gara che si tiene in Algeria da oltre 10 anni. Questo avviene in un momento in cui diverse compagnie petrolifere internazionali stanno tenendo d'occhio il settore upstream del Paese, dopo essersene tenute lontane negli ultimi anni a causa di una serie di fattori, tra cui preoccupazioni per la sicurezza – in particolare in seguito all'attacco terroristico all'impianto di gas di In Amenas nel 2013 –, una burocrazia complessa e un contesto sfavorevole agli investimenti.

"L'Algeria non è stata isolata, ma ha vissuto un ambiente molto restrittivo dopo l'attacco terroristico di In Amenas", ha affermato Munton. Ha aggiunto che l'Algeria e i CIO dovranno valutare il modo migliore per riprendere il dialogo per affrontare le sfide che hanno scoraggiato queste aziende in passato.

Ci sono già prove che un rinnovato impegno sia in atto. Oltre alla gara d'appalto, l'Algeria ha anche avviato colloqui bilaterali con diverse compagnie petrolifere internazionali (IOC) che hanno portato alla firma di memorandum d'intesa (MoU) volti a promuovere nuove opportunità di esplorazione e sviluppo. Più recentemente, l'Agenzia Nazionale per lo Sviluppo degli Idrocarburi (ALNAFT) dell'Algeria ha firmato un accordo con Chevron per la cooperazione offshore a gennaio. Questo accordo fa seguito a una serie di accordi preliminari firmati con altre IOC, tra cui ExxonMobil, negli ultimi due anni.

"Penso che sia molto significativo che questi annunci siano stati fatti in primo luogo, soprattutto considerando il contesto geopolitico, con la posizione dell'Algeria, che rappresenta una voce molto indipendente sulle questioni geopolitiche e certamente non allineata con gli Stati Uniti e l'Occidente", ha affermato Munton. Le compagnie petrolifere internazionali possono contribuire con la loro competenza a massimizzare la produzione in aree mature e possono offrire competenze, tecnologie e capacità di cui l'Algeria trarrebbe beneficio, ha continuato, aggiungendo tuttavia che il contesto politico rimane "molto impegnativo" per queste aziende.

"Penso che dobbiamo essere molto cauti riguardo alla rapidità con cui pensiamo che ci sarà un ritorno di attività significativa da parte delle major occidentali e statunitensi in particolare", ha detto Munton. "Ci vorrà del tempo, ma potenzialmente potrebbe fare la differenza – semplicemente non ne parliamo a breve".

Sfida a metà strada

Sebbene si registrino alcuni progressi nel settore upstream sia in Algeria che, più in generale, in tutto il Nord Africa, ciò potrebbe non tradursi in nuove infrastrutture midstream . Le prospettive per i principali gasdotti transfrontalieri pianificati sembrano scarse, come il proposto gasdotto trans-sahariano di 4.128 km (2.565 miglia).

Il gasdotto fu proposto per la prima volta nel 2009, come rotta per il trasporto del gas nigeriano in Algeria attraverso il Niger. Tuttavia, sebbene i tre paesi abbiano firmato nuovi accordi per portare avanti il progetto nel febbraio 2025, permane un notevole scetticismo sulla sua realizzazione.

"Il progetto del gasdotto trans-sahariano è rimasto sul tavolo per quasi 20 anni, ma non ha fatto alcun passo avanti", ha affermato Khrais. "Il calo della produzione di gas in Nigeria, problemi di sicurezza come il furto di gas e le attività terroristiche, insieme alla lunga distanza che il gasdotto dovrebbe attraversare attraverso il deserto, lo rendono un progetto irrealizzabile".

Oltre a ciò, ci si chiede se sia davvero necessario un nuovo oleodotto.

"Esiste già una rete di gasdotti tra l'Algeria e l'Europa composta da tre linee: TransMed, Medgaz e GME", ha affermato Khrais. "Mentre il gasdotto GME è stato chiuso nel 2021 a causa del conflitto diplomatico tra Algeria e Marocco, gli altri due gasdotti non operano a piena capacità. Ciò significa che nella rete esiste già una significativa capacità di riserva per trasportare più gas . In altre parole, il collo di bottiglia risiede nel volume di gas disponibile per l'esportazione , sia in Nord Africa che in Nigeria, non nelle infrastrutture necessarie per trasportarlo".

Nel frattempo, Nakhle ha osservato che, sebbene un gasdotto transfrontaliero possa avere senso per i paesi e le aziende coinvolte, le realtà geopolitiche e la crescente concorrenza sia del GNL che di altre fonti di gas rappresentano una sfida.

Concorrenza

In effetti, la crescente concorrenza di altri fornitori è uno dei due principali fattori che Nakhle ritiene possano frenare il potenziale di esportazione di gas del Nord Africa, insieme alla crescita della domanda interna di gas in mercati locali inefficienti. La concorrenza di altri fornitori si sta intensificando in Europa, con i principali esportatori di GNL, Stati Uniti e Qatar, che negli ultimi anni hanno cercato di inviare maggiori volumi di GNL nel continente. A ciò si aggiunge la crescente concorrenza delle energie rinnovabili.

"Ricordate: uno dei principali 'punti deboli' del gas naturale è che ha un sostituto in ciascuna delle sue applicazioni", ha affermato Nakhle.

Lo ha ribadito Munton, sottolineando che l'Europa si sta rivolgendo sempre più al GNL per sostituire i volumi persi di gas russo nel breve termine e ad altre fonti di energia, tra cui le energie rinnovabili, nel lungo termine.

"Quanto più a lungo l'Europa rimane in questa fase di crisi e si trova ad affrontare prezzi del gas naturale molto, molto elevati, tanto più aumenta la pressione politica per abbandonare il gas, cercare alternative e aumentare gli investimenti nelle energie rinnovabili", ha affermato Munton. "Certo, l'espansione delle energie rinnovabili ha incontrato numerose sfide, ma la domanda di gas in Europa è diminuita considerevolmente negli ultimi anni".

Vantaggio a breve termine

Nel breve termine, ciò potrebbe avvantaggiare il gas nordafricano.

"Per l'industria, il Nord Africa è, per certi versi, un luogo logico e attraente in cui considerare un aumento delle attività , data la sua vicinanza", ha affermato Munton. "L'Europa ha bisogno del gas. Il Nord Africa è una provincia del gas consolidata", ha aggiunto. "Penso che nel breve termine il Nord Africa sia ancora un elemento vitale del quadro dell'approvvigionamento".

Paul Hasselbrinck, analista senior upstream di GlobalData, è relativamente ottimista sul fatto che il Nord Africa possa svolgere un ruolo di fornitura anche oltre il breve termine.

"Dopo aver eliminato gradualmente il gas russo e considerando il più lento sviluppo di alternative al gas nei sistemi di idrogeno rinnovabile e di stoccaggio di energia, la transizione energetica dell'Europa si trova a un bivio nella ricerca di un approvvigionamento energetico sicuro per il continente", ha dichiarato Hasselbrinck a COMPRESSORtech2. "Ciò significherà probabilmente una domanda di gas sostenuta nel medio termine, a sottolineare la continua importanza dell'Algeria come fornitore".

Hasselbrinck ha anche sottolineato il profilo di rischio delle fonti di approvvigionamento concorrenti .

"L'attuale turbolenza legata alla guerra commerciale di Trump e alla posizione sulla guerra tra Russia e Ucraina compromette il profilo di rischio di una parte significativa dell'attuale fornitura di GNL all'Europa dagli Stati Uniti, aprendo un'opportunità per i fornitori nordafricani", ha affermato. Ha aggiunto, tuttavia, che gli esportatori nordafricani dovranno comunque competere con fornitori di altre parti del mondo.

"L'incertezza sul vantaggio del Nord Africa come fornitore frena gli investimenti significativi necessari per realizzare questa partnership energetica tra UE e Nord Africa", ha affermato Hasselbrinck.

Oltre ad affrontare le sfide interne, il Nord Africa dovrà anche considerare sempre di più il profilo delle emissioni della sua produzione di gas , secondo Nakhle.

"Il modello "business as usual" non è più sufficiente in un mondo più attento al clima", ha affermato Nakhle a proposito degli sforzi per incrementare la produzione di gas. "Il Nord Africa non è competitivo a livello globale in termini di intensità di carbonio. Questo è un aspetto su cui l'industria e i governi della regione dovrebbero concentrarsi in egual misura".

Tenendo presenti queste sfide e incertezze, Munton ritiene che la gestione della domanda sia uno strumento utile per i produttori di gas del Nord Africa, che devono valutare come procedere al meglio.

"Dal punto di vista governativo, credo che sia davvero necessario considerare le energie rinnovabili, in particolare il solare, e come queste possano contribuire a ridurre la domanda interna di gas naturale ", ha affermato Munton. "L'upstream continuerà a fare ciò che sta facendo da tempo, ma dal lato della domanda, credo che sia lì che la regione potrebbe cercare di fare la differenza".

Documenti di supporto

Clicca sui link qui sotto per scaricare e visualizzare i singoli file.

RIVISTA

NEWSLETTER

CONTATTA IL TEAM