Traducido automáticamente por IA, leer el original

La actividad del sector petrolero y gasístico se mantiene débil, según la encuesta de la Reserva Federal de Dallas.

29 septiembre 2025

Los ejecutivos informan de un aumento de los costes, una producción estancada y una mayor incertidumbre.

La actividad en el sector del petróleo y el gas disminuyó ligeramente en el tercer trimestre de 2025, según ejecutivos que respondieron a la Encuesta de Energía del Banco de la Reserva Federal de Dallas. El índice de actividad empresarial, el indicador más amplio de la encuesta sobre las condiciones comerciales, se mantuvo negativo, pero mejoró ligeramente, pasando de -8,1 en el segundo trimestre a -6,5 en el tercero.

El índice de perspectivas, que refleja las expectativas sobre el futuro, cayó drásticamente de -6,4 a -17,6, lo que sugiere un creciente pesimismo. Mientras tanto, el índice de incertidumbre de las perspectivas se mantuvo elevado, aunque disminuyó ligeramente de 47,1 a 44,6.

La producción aún es débil.

La producción de petróleo y gas se mantuvo prácticamente sin cambios, con ambas cifras en terreno negativo. El índice de producción de petróleo registró -8,6, sin apenas variación respecto al trimestre anterior, mientras que el índice de producción de gas natural se mantuvo casi estable en -3,2.

Los costos aumentan

El aumento de los costos siguió afectando a las empresas, en particular a las de exploración y producción (E&P). El índice de costos de descubrimiento y desarrollo subió de 11,4 a 22,0, y los gastos operativos de arrendamiento aumentaron de 28,1 a 36,9. Entre las empresas de servicios petroleros, los costos de los insumos aumentaron, pero a un ritmo más lento, con una disminución del índice de costos de insumos de 40,0 a 34,8.

El sector servicios experimenta un deterioro

Las empresas de servicios petroleros reportaron un leve deterioro en la mayoría de los indicadores. El índice de utilización de equipos cayó de -4,6 a -13,0, y los precios recibidos por los servicios disminuyeron aún más, de -17,7 a -26,1. Los márgenes operativos se mantuvieron profundamente negativos en -31,8.

La demanda de mano de obra apenas varió.

El empleo y las horas trabajadas se mantuvieron relativamente estables, aunque el índice agregado de empleo mejoró de -6,6 a -1,5. El índice agregado de horas se mantuvo en -3,7, mientras que los salarios y las prestaciones se mantuvieron estables en 11,5.

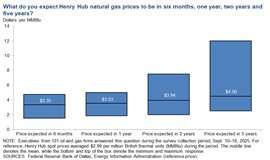

Las expectativas sobre los precios son mixtas.

En promedio, los encuestados prevén que el crudo West Texas Intermediate (WTI) cierre 2025 a 63 dólares por barril, con pronósticos que oscilan entre 50 y 80 dólares. Las expectativas a largo plazo se sitúan en 69 dólares por barril en dos años y en 77 dólares en cinco años. En cuanto al gas natural, los ejecutivos proyectan precios en Henry Hub de 3,30 dólares por millón de unidades térmicas británicas (MMBtu) para finales de año, con un aumento a 3,94 dólares en dos años y a 4,50 dólares en cinco años.

Durante el período de la encuesta, los precios al contado del WTI promediaron 63,80 dólares por barril y el Henry Hub promedió 2,99 dólares por MMBtu.

Los ejecutivos opinan sobre política, el potencial del gas de esquisto y la IA.

Las preguntas especiales de la encuesta revelaron información adicional de líderes de la industria:

- Petróleo de esquisto en el extranjero: el 77% de los ejecutivos esperan que la perforación de petróleo de esquisto sea comercialmente viable fuera de Estados Unidos, Canadá y Argentina en los próximos 10 años.

- Cambios regulatorios: el 57% estima que los cambios en la política federal desde enero de 2025 redujeron los costos de equilibrio para los nuevos pozos en menos de 1 dólar por barril, mientras que el 25% estima reducciones de entre 1 y 1,99 dólares.

- Arrendamiento federal: La mayoría de los ejecutivos prevén solo ligeros aumentos en la producción de crudo y gas proveniente de tierras federales en virtud de la Ley One Big Beautiful Bill, que redujo las regalías y amplió el arrendamiento. Las empresas de exploración y producción más pequeñas fueron más propensas que sus competidoras más grandes a anticipar aumentos.

- Inteligencia artificial: El 49% de los ejecutivos de servicios petroleros prevé que la IA prolongue ligeramente la vida útil de los equipos, mientras que el 12% espera mejoras significativas. El 39% restante no ve ningún beneficio.

- Abastecimiento en China: Casi la mitad (49%) afirmó que hasta una cuarta parte de sus equipos para yacimientos petrolíferos provienen directa o indirectamente de China. Otro 22% estimó que entre el 26% y el 50% de sus equipos eran de origen chino. Solo el 2% indicó que esa proporción superaba el 50%, mientras que el 27% no reportó ninguna exposición a China.

- Cambios en los proveedores: Entre aquellos con cadenas de suministro vinculadas a China , el 79% espera solo un ligero impacto en los costos si el abastecimiento se traslada a otros países.

Detalles de la encuesta: La Reserva Federal de Dallas recabó respuestas de 139 empresas energéticas entre el 10 y el 18 de septiembre. Del total, 93 eran empresas de exploración y producción (E&P) y 46 eran empresas de servicios petroleros. La encuesta abarca empresas con sede o actividad en Texas, el norte de Luisiana y el sur de Nuevo México.

La próxima publicación de la encuesta energética de la Reserva Federal de Dallas está prevista para el 17 de diciembre de 2025.

MAGAZINE

NEWSLETTER