Automatically translated by AI, read original

L'infrastruttura europea dell'idrogeno fatica a prendere slancio

21 luglio 2025

I piani per costruire una nuova infrastruttura per l'idrogeno pulito in Europa hanno incontrato molteplici battute d'arresto, sollevando dubbi sul fatto che il continente riuscirà a raggiungere i suoi ambiziosi obiettivi.

Un rendering dell'impianto di produzione di acciaio verde su larga scala H2 Green Steel nel nord della Svezia. Immagine: Stegra

Un rendering dell'impianto di produzione di acciaio verde su larga scala H2 Green Steel nel nord della Svezia. Immagine: StegraI piani per lo sviluppo di catene di approvvigionamento di idrogeno pulito in tutta Europa incontrano una serie di ostacoli. Sebbene siano stati compiuti alcuni progressi, questi rimangono insufficienti per raggiungere l'obiettivo dell'Unione Europea di produrre 10 milioni di tonnellate di idrogeno rinnovabile entro il 2030, oltre a importarne altre 10 milioni di tonnellate.

Le sfide riguardano sia l'idrogeno blu, prodotto da gas naturale con cattura e stoccaggio del carbonio, sia l'idrogeno verde, prodotto tramite elettrolisi e alimentato da energia rinnovabile. Questi ostacoli includono questioni tecniche, finanziarie, di mercato e normative.

L'infrastruttura dei gasdotti per collegare la produzione di idrogeno alla domanda dipende dalla certezza che i progetti di produzione procedano. Tuttavia, la fattibilità dei progetti di produzione dipende dall'infrastruttura dei gasdotti, creando il classico problema dell'uovo e della gallina.

Per accelerare lo sviluppo dell'idrogeno pulito, è fondamentale un'azione coordinata da parte di governi, autorità di regolamentazione, industria e UE. Senza di essa, il ruolo dell'idrogeno nel mix energetico europeo rischia di essere molto più limitato del previsto.

Un passo avanti, due passi indietro

I progressi nelle infrastrutture per l'idrogeno sono stati lenti e irregolari. Marta Mancheva e Amar Causevic, responsabili della gestione sostenibile di Morningstar Sustainalytics, affermano che i progressi nel 2024 sono stati "molto più lenti" del previsto.

" L'ottimismo del settore in vista del 2024 ha lasciato il posto a modesti progressi e notevoli ritardi", hanno dichiarato per iscritto a COMPRESSORTech2 .

Nonostante siano state prese alcune decisioni finali di investimento (FID) e siano state annunciate nuove strategie per l'idrogeno, lo slancio complessivo non è all'altezza degli obiettivi. Mancheva e Causevic hanno osservato che importanti attori come la francese Engie hanno posticipato le scadenze, posticipando il loro obiettivo di capacità di idrogeno verde da 4 gigawatt dal 2030 al 2035.

Ben Clark, analista senior di Westwood Global Energy Group, ha affermato che i progetti di produzione hanno avuto risultati migliori rispetto ai gasdotti, ma sono ancora carenti in termini di scala.

"Nel quarto trimestre del 2024, solo un progetto ha preso parte al FID con una capacità di 100 megawatt, mentre otto progetti per un totale di 4,7 gigawatt sono stati bloccati o cancellati", ha affermato Clark. "Sembra un passo avanti, due indietro".

Diversi progetti di gasdotti, soprattutto in Germania e dintorni, hanno subito ritardi o cancellazioni. La rete di idrogeno tedesca, lunga 9.700 chilometri e stimata in 20 miliardi di euro (22,6 miliardi di dollari), è stata posticipata di cinque anni, al 2037. Equinor ha abbandonato i piani per esportare idrogeno blu dalla Norvegia alla Germania. La Danimarca ha posticipato di tre anni, al 2031, la costruzione di un gasdotto per l'idrogeno verde verso la Germania.

Nel Regno Unito, la BP ha annullato il progetto HyGreen Teesside da 500 megawatt nel marzo 2025, dopo aver interrotto 18 progetti sull'idrogeno in fase iniziale a livello globale nel 2024 .

Ostacoli che trattengono l'idrogeno

Gli analisti indicano diverse cause chiave dei ritardi e delle cancellazioni.

Emma Keisser, associata all'idrogeno presso Aurora Energy Research, ha affermato che un ostacolo importante è la mancanza di accordi di prelievo a lungo termine, ovvero contratti che garantiscano gli acquirenti di idrogeno .

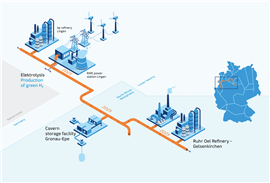

Il progetto GET H2 Nukleus collega la produzione di idrogeno verde ai consumatori industriali della Bassa Sassonia e della Renania Settentrionale-Vestfalia. La rete di circa 130 chilometri da Lingen a Gelsenkirchen diventerà la prima rete H2 nel settore regolamentato con accesso non discriminatorio e prezzi trasparenti. (Illustrazione: RWE)

Il progetto GET H2 Nukleus collega la produzione di idrogeno verde ai consumatori industriali della Bassa Sassonia e della Renania Settentrionale-Vestfalia. La rete di circa 130 chilometri da Lingen a Gelsenkirchen diventerà la prima rete H2 nel settore regolamentato con accesso non discriminatorio e prezzi trasparenti. (Illustrazione: RWE)"Garantire accordi di prelievo di 15 anni o più è fondamentale ma difficile", ha affermato Keisser. "I produttori hanno bisogno di una domanda stabile per giustificare gli investimenti, e gli elettrolizzatori devono affrontare la concorrenza delle energie rinnovabili, il che complica la produzione costante".

Ha inoltre citato la mancanza di garanzie sui progetti per i finanziatori, la sfida di sviluppare simultaneamente molte parti della catena del valore dell'idrogeno e gli elevati prezzi di mercato rispetto all'idrogeno grigio nonostante i sussidi.

"Gli acquirenti vogliono idrogeno a basso costo, ma i prezzi attuali rimangono elevati, quindi esitano a impegnarsi", ha affermato Keisser. "Questa interdipendenza tra progetti, tecnologie e clienti crea incertezza, rallentando le decisioni di investimento ".

Mancheva e Causevic di Morningstar hanno evidenziato come sfide strutturali gli elevati costi di produzione, le carenze di finanziamento e la domanda limitata.

"I costi elevati hanno portato alla cancellazione di progetti come l'iniziativa Clean Hydrogen to Europe da 10 gigawatt di Equinor, abbandonata a causa dei costi di condotte e cattura del carbonio", hanno affermato. "Anche i principali attori del settore faticano senza costi inferiori o maggiori finanziamenti pubblici".

Hanno anche affermato che i complessi sistemi di sovvenzioni dell'UE potrebbero scoraggiare gli investimenti.

"La dissimulazione delle norme UE sulle aste dell'idrogeno ha causato ritiri, anche da progetti di idrogeno verde inizialmente sovvenzionati", hanno affermato.

Anche la complessità normativa e dei permessi rallenta i progressi

"I rigorosi criteri dell'UE per i combustibili rinnovabili di origine non biologica (RFNBO), essenzialmente l'idrogeno verde, sono visti come ostacoli burocratici", hanno affermato Mancheva e Causevic. La Corte dei conti europea ha criticato gli obiettivi dell'UE sull'idrogeno nel luglio 2024, definendoli irrealistici e privi di impegni nazionali vincolanti, soprattutto laddove le autorizzazioni richiedono più livelli, come in Italia.

L'incertezza della domanda aggrava il problema.

"I progetti annullati spesso non avevano impegni di prelievo perché gli acquirenti non erano disposti a pagare un premio verde", hanno affermato Mancheva e Causevic. "Senza acquirenti a lungo termine come raffinerie o acciaierie, i progetti non possono ottenere finanziamenti".

Clark di Westwood ha confermato gli stessi problemi.

"Costi elevati, difficoltà economiche, carenze nei finanziamenti e scarsa domanda sono le principali cause dell'annullamento o dello stallo dei progetti", ha affermato. "La confusione nei finanziamenti e il lento sviluppo delle infrastrutture rendono l'idrogeno competitivo in termini di costi solo nel lungo termine".

Clark ha aggiunto che l'attenzione dell'Europa sulla produzione ha talvolta lasciato indietro la domanda.

"Senza mandati che incoraggino gli acquirenti, i progetti non possono garantire accordi di prelievo, il che porta ad annullamenti", ha affermato.

Anche il ruolo previsto dell'idrogeno in settori come il trasporto su strada e il riscaldamento domestico si sta riducendo rispetto alle speranze iniziali.

Morningstar stima che circa 29 gigawatt di capacità pianificata per l'idrogeno pulito siano stati bloccati o cancellati nel 2024, circa un quinto del totale. Il white paper di Westwood del 2025 fa eco a questa affermazione. Nel primo trimestre del 2025, Westwood ha annunciato 13 progetti per un totale di 2,5 GW e tre progetti che hanno raggiunto il FID, ma anche due cancellazioni per un totale di 1,1 GW.

Westwood prevede ora che solo il 17% dei progetti sull'idrogeno pianificati dall'UE saranno realizzati senza un intervento più incisivo sul mercato.

Opzioni di intervento

Gli interventi di mercato potrebbero invertire la tendenza, ma devono essere rapidi, coordinati e decisi.

Il white paper di Westwood individua tre leve chiave per sbloccare il potenziale dell'idrogeno: quadri politici chiari, meccanismi di finanziamento efficaci e forti obblighi di domanda .

Clark afferma che è improbabile che le norme dell'UE come RFNBO vengano riviste prima del 2028, ma prevede che nel 2025 verrà introdotto un nuovo atto delegato sull'idrogeno a basse emissioni di carbonio con cattura del carbonio .

"Semplificare i finanziamenti e le autorizzazioni potrebbe accelerare lo sviluppo del progetto", ha affermato Clark.

I finanziamenti si stanno spostando dalla produzione all'acquisto e all'attenzione al settore, ma la creazione della domanda è ancora in difficoltà a causa dei molteplici mandati UE sovrapposti.

"Abbiamo bisogno di incentivi solidi sia per l'offerta che per la domanda", ha affermato Clark. "I governi devono sostenere produttori e consumatori attraverso sussidi e obblighi di consumo".

Morningstar concorda sul fatto che norme semplificate e sussidi mirati siano essenziali.

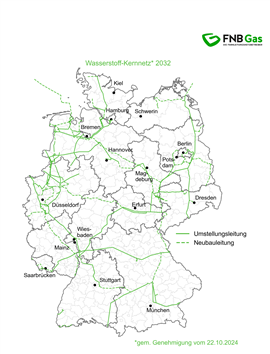

La rete centrale tedesca è un'importante iniziativa per il trasporto dell'idrogeno .

La rete centrale tedesca è un'importante iniziativa per il trasporto dell'idrogeno ."Permessi più rapidi e normative UE armonizzate possono aumentare la fiducia", hanno affermato Mancheva e Causevic. "Contratti per differenza e condivisione del rischio possono colmare il divario di costo. I partenariati pubblico-privato e i finanziamenti per l'innovazione negli elettrolizzatori saranno d'aiuto. Una pianificazione coordinata delle infrastrutture è essenziale".

Aurora ritiene che il successo immediato nei grandi progetti accrescerebbe la fiducia degli investitori.

"Spostare i finanziamenti verso il debito è fondamentale per sbloccare gli investimenti", ha affermato Keisser. "Ma gli investitori hanno bisogno di chiarezza politica ed esempi di progetti finanziabili".

Keisser ritiene inoltre che le sanzioni per la non conformità e i sussidi al consumo siano incentivi per gli acquirenti.

Il consenso è chiaro: le sole carote potrebbero non bastare; bastoni come mandati e sanzioni potrebbero essere necessari per incrementare la domanda di idrogeno .

Punti luminosi in mezzo alle sfide

Nonostante gli insuccessi, alcuni progetti sembrano promettenti.

La Germania rimane leader nel settore dell'idrogeno. Il progetto Green Hydrogen Wilhelmshaven da 131 megawatt di Uniper ha avviato la progettazione ingegneristica pre-front-end nel 2024, si è assicurato un fornitore di elettrolizzatori e ha trovato acquirenti nel settore dell'acciaio verde.

Nel marzo 2025, TotalEnergies ha firmato un accordo a lungo termine per acquistare idrogeno verde dal progetto GET H2 Nukleus di RWE per decarbonizzare la sua raffineria di Leuna.

"Le raffinerie stanno diventando acquirenti chiave di idrogeno verde in Europa", ha affermato Keisser.

Anche la rete centrale tedesca, un'importante iniziativa per il trasporto dell'idrogeno, è uno sviluppo chiave da tenere d'occhio.

H2 Green Steel (rinominata Stegra) in Svezia ha ottenuto finanziamenti tramite debito, finanziamenti azionari e una sovvenzione UE, dimostrando il potenziale dell'idrogeno rinnovabile nella decarbonizzazione dell'acciaio.

Mancheva e Causevic hanno evidenziato H2 Green Steel insieme ad altri punti positivi: il gasdotto H2Med che collega Spagna, Francia e Portogallo, la cui entrata in funzione è prevista per il 2030; e grandi progetti di elettrolizzatori come Castellón di BP, REFHYNE II di Shell e Clean Hydrogen Coastline di EWE, che hanno raggiunto i FID nel 2024.

"Le valli dell'idrogeno come HySynergy in Danimarca sono già operative e riforniscono le industrie costiere", hanno affermato.

Aurora ha affermato che l'utilizzo iniziale dell'idrogeno rinnovabile si concentrerà sulla decarbonizzazione delle industrie che già utilizzano idrogeno grigio. In seguito, i carburanti sintetici potrebbero stimolare la domanda in settori difficili da ridurre, come il settore marittimo e quello aeronautico.

Non raggiungere gli obiettivi

L'UE rischia di non raggiungere gli obiettivi di produzione e importazione di idrogeno previsti per il 2030.

"Alla fine del 2023, l'Europa ha utilizzato circa 7 milioni di tonnellate di idrogeno, il 99% delle quali di origine fossile", hanno affermato Mancheva e Causevic.

Clark ha osservato che alcuni paesi, tra cui Portogallo e Svezia, non hanno la capacità di raggiungere gli obiettivi.

"Paesi come il Regno Unito, la Spagna e la Germania hanno grandi progetti in cantiere, ma anche molti 'progetti a rischio' che potrebbero non concretizzarsi", ha affermato.

Clark ha suggerito che l'UE potrebbe aumentare i sussidi nei settori della raffinazione, dei fertilizzanti e dell'acciaio, accelerare il rilascio delle autorizzazioni, incrementare le importazioni e fornire nuovi incentivi agli acquirenti. Mancheva e Causevic si aspettano che l'UE risponda incrementando gli investimenti, imponendo obblighi vincolanti nei settori chiave e concentrandosi su utilizzi sostenibili dell'idrogeno .

Keisser ha avvertito che gli incentivi da soli potrebbero non essere sufficienti.

"L'UE potrebbe aver bisogno di sanzioni più severe per chi non rispetta le norme sul consumo di idrogeno rinnovabile", ha affermato.

Ha sottolineato la necessità di avviare progetti sull'idrogeno tempestivi e di successo per creare fiducia.

"C'è interesse e ambizione, ma manca la fiducia degli investitori", ha affermato.

MAGAZINE

NEWSLETTER