Automatisch von KI übersetzt, Original lesen

Die Aktivität im Öl- und Gassektor bleibt laut einer Umfrage der Federal Reserve Bank von Dallas schwach.

29 September 2025

Führungskräfte berichten von steigenden Kosten, stagnierender Produktion und zunehmender Unsicherheit.

Laut Angaben von Führungskräften, die an der Energieumfrage der Federal Reserve Bank of Dallas teilnahmen, ging die Aktivität im Öl- und Gassektor im dritten Quartal 2025 leicht zurück. Der umfassendste Indikator für die Geschäftslage, der Geschäftsaktivitätsindex, blieb zwar negativ, verbesserte sich aber leicht von -8,1 im zweiten Quartal auf -6,5 im dritten.

Der Ausblickindex, der die Zukunftserwartungen erfasst, fiel deutlich von -6,4 auf -17,6, was auf zunehmenden Pessimismus hindeutet. Der Unsicherheitsindex blieb hingegen hoch, ging aber leicht von 47,1 auf 44,6 zurück.

Die Produktion ist weiterhin schwach

Die Öl- und Gasproduktion stagnierte im Wesentlichen, beide Indikatoren lagen im negativen Bereich. Der Ölproduktionsindex verzeichnete -8,6 Punkte und veränderte sich damit kaum gegenüber dem Vorquartal, während der Erdgasproduktionsindex mit -3,2 Punkten nahezu unverändert blieb.

Die Kosten steigen höher

Steigende Kosten belasteten weiterhin die Unternehmen, insbesondere Explorations- und Produktionsfirmen (E&P). Der Index für die Kosten der Exploration und Erschließung stieg von 11,4 auf 22,0, und die Betriebskosten für Pachtverträge erhöhten sich von 28,1 auf 36,9. Bei Ölfeldserviceunternehmen stiegen die Inputkosten zwar auch, jedoch langsamer; der Inputkostenindex ging von 40,0 auf 34,8 zurück.

Verschlechterung im Dienstleistungssektor

Ölfeldserviceunternehmen meldeten bei den meisten Kennzahlen eine leichte Verschlechterung. Der Anlagenauslastungsindex sank von -4,6 auf -13,0, und die erzielten Preise für Dienstleistungen gingen weiter von -17,7 auf -26,1 zurück. Die operative Marge blieb mit -31,8 weiterhin deutlich negativ.

Die Arbeitskräftenachfrage hat sich kaum verändert.

Beschäftigung und Arbeitsstunden blieben relativ konstant, obwohl sich der Gesamtbeschäftigungsindex von -6,6 auf -1,5 verbesserte. Der Gesamtstundenindex blieb bei -3,7, während Löhne und Sozialleistungen unverändert bei 11,5 lagen.

Die Preiserwartungen sind uneinheitlich.

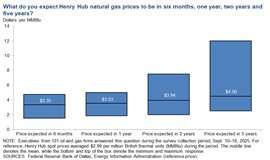

Die Befragten erwarten im Durchschnitt einen Preis von 63 US-Dollar pro Barrel für West Texas Intermediate (WTI) Rohöl zum Jahresende 2025, wobei die Prognosen zwischen 50 und 80 US-Dollar schwanken. Die längerfristigen Erwartungen liegen bei 69 US-Dollar pro Barrel in zwei Jahren und 77 US-Dollar in fünf Jahren. Für Erdgas prognostizieren Führungskräfte einen Preis von 3,30 US-Dollar pro Million British Thermal Units (MMBtu) am Henry Hub zum Jahresende, der in zwei Jahren auf 3,94 US-Dollar und in fünf Jahren auf 4,50 US-Dollar steigen soll.

Während des Untersuchungszeitraums lagen die WTI-Spotpreise im Durchschnitt bei 63,80 US-Dollar pro Barrel und der Henry Hub im Durchschnitt bei 2,99 US-Dollar pro MMBtu.

Führungskräfte äußern sich zu Politik, Schiefergaspotenzial und KI

Spezielle Umfragefragen lieferten weitere Erkenntnisse von Branchenführern:

- Schieferöl im Ausland: 77 % der Führungskräfte gehen davon aus, dass die Schieferölförderung innerhalb der nächsten 10 Jahre auch außerhalb der USA, Kanadas und Argentiniens wirtschaftlich rentabel werden wird.

- Regulatorische Änderungen: 57 % schätzen, dass die Änderungen der Bundespolitik seit Januar 2025 die Gewinnschwelle für neue Bohrungen um weniger als 1 US-Dollar pro Barrel gesenkt haben, während 25 % mit einer Reduzierung um 1 bis 1,99 US-Dollar rechnen.

- Bundesverpachtung: Die Mehrheit der Führungskräfte rechnet aufgrund des „One Big Beautiful Bill Act“, der die Lizenzgebühren senkte und die Verpachtung ausweitete, nur mit geringfügigen Steigerungen der Rohöl- und Erdgasförderung aus Bundesgebiet. Kleinere Explorations- und Produktionsunternehmen rechneten eher mit Steigerungen als größere Konkurrenten.

- Künstliche Intelligenz: 49 % der Führungskräfte im Ölfeldservice erwarten, dass KI die Lebensdauer von Anlagen leicht verlängert, während 12 % deutliche Verbesserungen erwarten. Die restlichen 39 % sehen keinen Nutzen.

- Beschaffung aus China: Fast die Hälfte (49 %) gab an, dass bis zu einem Viertel ihrer Ölfeldausrüstung direkt oder indirekt aus China stammt. Weitere 22 % schätzten den Anteil chinesischer Ausrüstung auf 26–50 %. Nur 2 % gaben einen Anteil von über 50 % an, während 27 % keine Bezugsquellen in China angaben.

- Lieferantenwechsel: Von denjenigen mit Lieferketten, die mit China verbunden sind , erwarten 79 % nur geringe Kostenauswirkungen, wenn die Beschaffung in andere Länder verlagert wird.

Details zur Umfrage: Die Federal Reserve Bank von Dallas sammelte zwischen dem 10. und 18. September Antworten von 139 Energieunternehmen. Davon waren 93 Unternehmen aus dem Bereich Exploration und Produktion (E&P) und 46 Ölfeldserviceunternehmen. Die Umfrage umfasste Unternehmen mit Hauptsitz oder Geschäftstätigkeit in Texas, Nord-Louisiana und Süd-New Mexico.

Die nächste Veröffentlichung der Dallas Fed Energy Survey ist für den 17. Dezember 2025 geplant.

MAGAZINE

NEWSLETTER