Automatically translated by AI, read original

A infraestrutura de hidrogênio na Europa enfrenta dificuldades para ganhar impulso.

21 julho 2025

Os planos para construir uma nova infraestrutura de hidrogênio limpo na Europa sofreram múltiplos contratempos, levantando dúvidas sobre se o continente conseguirá atingir suas ambiciosas metas.

Representação da usina siderúrgica verde em grande escala H2 Green Steel, no norte da Suécia. Imagem: Stegra

Representação da usina siderúrgica verde em grande escala H2 Green Steel, no norte da Suécia. Imagem: StegraOs planos para desenvolver cadeias de suprimento de hidrogênio limpo em toda a Europa enfrentam uma série de obstáculos. Embora alguns progressos tenham sido feitos, eles ainda são insuficientes para atingir a meta da União Europeia de produzir 10 milhões de toneladas métricas de hidrogênio renovável até 2030 — além de importar outras 10 milhões de toneladas.

Os desafios afetam tanto o hidrogênio azul — produzido a partir de gás natural com captura e armazenamento de carbono — quanto o hidrogênio verde, produzido por eletrólise alimentada por energia renovável. Esses obstáculos incluem questões técnicas, financeiras, de mercado e regulatórias.

A infraestrutura de gasodutos para conectar a produção de hidrogênio à demanda depende da certeza de que os projetos de produção irão prosseguir. No entanto, a viabilidade dos projetos de produção depende da infraestrutura de gasodutos, criando um clássico dilema do ovo e da galinha.

Para acelerar o desenvolvimento do hidrogênio limpo, é fundamental uma ação coordenada entre governos, órgãos reguladores, indústria e a União Europeia. Sem ela, o papel do hidrogênio na matriz energética europeia corre o risco de ser muito menor do que o planejado.

Um passo para a frente, dois para trás.

O progresso na infraestrutura de hidrogênio tem sido lento e desigual. Os gestores de sustentabilidade da Morningstar Sustainalytics, Marta Mancheva e Amar Causevic, afirmam que os avanços em 2024 foram "muito mais lentos" do que o esperado.

“ O otimismo da indústria em relação a 2024 deu lugar a avanços modestos e atrasos consideráveis”, disseram eles à COMPRESSORTech2 por escrito.

Embora algumas decisões finais de investimento (FIDs) tenham sido tomadas e novas estratégias para o hidrogênio anunciadas, o ritmo geral está aquém das metas. Mancheva e Causevic observaram que grandes empresas, como a francesa Engie, adiaram seus cronogramas, postergando sua meta de 4 gigawatts de capacidade de hidrogênio verde de 2030 para 2035.

Ben Clark, analista sênior do Westwood Global Energy Group, afirmou que os projetos de produção tiveram um desempenho melhor do que os gasodutos, mas ainda carecem de escala.

“No quarto trimestre de 2024, apenas um projeto com capacidade de 100 megawatts recebeu a Decisão Final de Investimento (FID), enquanto oito projetos, totalizando 4,7 gigawatts, foram paralisados ou cancelados”, disse Clark. “Parece que damos um passo para a frente e dois para trás.”

Diversos projetos de gasodutos, especialmente na Alemanha e arredores, sofreram atrasos ou cancelamentos. A rede de hidrogênio planejada pela Alemanha, com 9.700 quilômetros de extensão e um custo estimado em 20 bilhões de euros (US$ 22,6 bilhões), foi adiada em cinco anos, para 2037. A Equinor abandonou os planos de exportar hidrogênio azul da Noruega para a Alemanha. A Dinamarca adiou em três anos, para 2031, a construção de um gasoduto de hidrogênio verde para a Alemanha.

No Reino Unido, a BP cancelou o projeto HyGreen Teesside de 500 megawatts em março de 2025, após interromper 18 projetos de hidrogênio em estágio inicial em todo o mundo em 2024 .

Obstáculos que impedem o avanço do hidrogênio

Os analistas apontam vários motivos principais para os atrasos e cancelamentos.

Emma Keisser, associada da área de hidrogênio na Aurora Energy Research, afirmou que um grande obstáculo é a falta de contratos de fornecimento de longo prazo — contratos que garantam compradores para o hidrogênio .

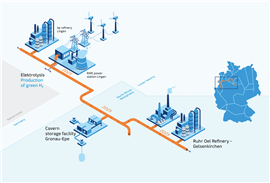

O projeto GET H2 Nukleus conecta a produção de hidrogênio verde com consumidores industriais na Baixa Saxônia e na Renânia do Norte-Vestfália. A rede de aproximadamente 130 quilômetros, que liga Lingen a Gelsenkirchen, está destinada a se tornar a primeira rede de H2 no setor regulamentado, com acesso não discriminatório e preços transparentes. (Ilustração: RWE)

O projeto GET H2 Nukleus conecta a produção de hidrogênio verde com consumidores industriais na Baixa Saxônia e na Renânia do Norte-Vestfália. A rede de aproximadamente 130 quilômetros, que liga Lingen a Gelsenkirchen, está destinada a se tornar a primeira rede de H2 no setor regulamentado, com acesso não discriminatório e preços transparentes. (Ilustração: RWE)“Garantir contratos de fornecimento de 15 anos ou mais é crucial, mas difícil”, disse Keisser. “Os produtores precisam de uma demanda estável para justificar os investimentos, e os eletrolisadores enfrentam a concorrência de energias renováveis, o que complica a produção consistente.”

Ela também citou a falta de garantias de projetos para os financiadores, o desafio de desenvolver simultaneamente muitas partes da cadeia de valor do hidrogênio e os altos preços de mercado em relação ao hidrogênio não convencional, apesar dos subsídios.

“Os compradores querem hidrogênio a baixo custo, mas os preços atuais continuam altos, então eles hesitam em se comprometer”, disse Keisser. “Essa interdependência entre projetos, tecnologias e clientes cria incerteza, retardando as decisões de investimento .”

Mancheva e Causevic, da Morningstar, destacaram os altos custos de produção, as lacunas de financiamento e a demanda limitada como desafios estruturais.

“Os altos custos levaram ao cancelamento de projetos como a iniciativa de Hidrogênio Limpo para a Europa de 10 gigawatts da Equinor, descartada devido aos custos de gasodutos e captura de carbono”, afirmaram. “Mesmo as grandes empresas enfrentam dificuldades sem custos mais baixos ou mais financiamento público.”

Eles também disseram que os complexos regimes de subsídios da UE podem desencorajar o investimento.

“A dificuldade em lidar com as regras dos leilões de hidrogênio da UE causou desistências, inclusive de projetos de hidrogênio verde inicialmente subsidiados”, afirmaram.

A complexidade dos processos regulatórios e de licenciamento também retarda o progresso.

“Os critérios rigorosos da UE para combustíveis renováveis de origem não biológica (RFNBO), essencialmente hidrogênio verde, são vistos como barreiras burocráticas”, afirmaram Mancheva e Causevic. O Tribunal de Contas Europeu criticou as metas da UE para o hidrogênio em julho de 2024, considerando-as irrealistas e carentes de compromissos nacionais vinculativos, especialmente nos casos em que as licenças exigem múltiplas etapas, como na Itália.

A incerteza da demanda agrava o problema.

“Os projetos cancelados muitas vezes não tinham contratos de fornecimento porque os compradores não estavam dispostos a pagar um prêmio ambiental”, disseram Mancheva e Causevic. “Sem compradores de longo prazo, como refinarias ou siderúrgicas, os projetos não conseguem financiamento.”

Clark, de Westwood, confirmou os mesmos problemas.

“Os altos custos, os desafios econômicos, as falhas de financiamento e a falta de demanda são os principais motivos para o cancelamento ou a paralisação de projetos”, afirmou. “O financiamento incerto e o lento desenvolvimento da infraestrutura tornam o hidrogênio competitivo em termos de custo apenas a longo prazo.”

Clark acrescentou que o foco da Europa na produção, por vezes, deixou a procura em segundo plano.

“Sem medidas que incentivem os compradores, os projetos não conseguem garantir contratos de fornecimento, o que leva a cancelamentos”, disse ele.

O papel esperado do hidrogênio em setores como o transporte rodoviário e o aquecimento doméstico também está diminuindo em comparação com as expectativas iniciais.

A Morningstar estima que quase 29 gigawatts de capacidade planejada de hidrogênio limpo foram paralisados ou cancelados em 2024, cerca de um quinto do total. O relatório da Westwood para 2025 corrobora essa informação. No primeiro trimestre de 2025, a Westwood relatou 13 projetos anunciados, totalizando 2,5 GW, e três projetos que alcançaram a Decisão Final de Investimento (FID), mas também dois cancelamentos, totalizando 1,1 GW.

A Westwood agora prevê que apenas 17% dos projetos de hidrogênio planejados pela UE serão concretizados sem uma intervenção mais forte do mercado.

Opções de intervenção

Intervenções de mercado poderiam reverter a tendência, mas precisam ser rápidas, coordenadas e decisivas.

O relatório da Westwood identifica três alavancas principais para desbloquear o potencial do hidrogênio: estruturas políticas claras, mecanismos de financiamento eficazes e fortes mandatos de demanda .

Clark afirma que é improvável que as regras da UE, como a RFNBO, sejam revistas antes de 2028, mas prevê a introdução de um novo ato delegado sobre hidrogênio de baixo carbono com captura de carbono em 2025.

“Simplificar o financiamento e o licenciamento poderia acelerar o desenvolvimento do projeto”, disse Clark.

O financiamento está a mudar da produção para a comercialização e para o foco setorial, mas a criação de procura continua a enfrentar dificuldades devido aos múltiplos mandatos sobrepostos da UE.

“Precisamos de incentivos robustos tanto para a oferta quanto para a demanda”, disse Clark. “Os governos devem apoiar produtores e consumidores por meio de subsídios e mandatos de consumo.”

A Morningstar concorda que regras simplificadas e subsídios direcionados são essenciais.

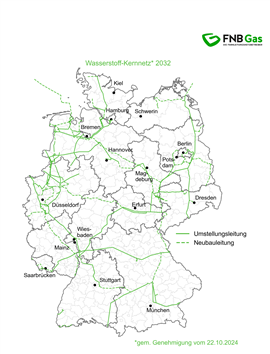

A Rede Central Alemã é uma importante iniciativa de transporte de hidrogênio .

A Rede Central Alemã é uma importante iniciativa de transporte de hidrogênio .“Agilizar os processos de licenciamento e harmonizar as regulamentações da UE pode aumentar a confiança”, afirmaram Mancheva e Causevic. “Contratos por diferença e compartilhamento de riscos podem reduzir as disparidades de custos. Parcerias público-privadas e financiamento para inovação em eletrolisadores serão úteis. O planejamento coordenado de infraestrutura é essencial.”

A Aurora acredita que o sucesso inicial em grandes projetos aumentaria a confiança dos investidores.

“Mudar o financiamento para o endividamento é fundamental para desbloquear investimentos”, disse Keisser. “Mas os investidores precisam de clareza nas políticas e exemplos de projetos viáveis.”

Keisser também considera as penalidades por descumprimento e os subsídios ao consumo como incentivos para os compradores.

O consenso é claro: incentivos por si só podem não funcionar; medidas coercitivas, como mandatos e penalidades, podem ser necessárias para impulsionar a demanda por hidrogênio .

Pontos positivos em meio aos desafios

Apesar dos contratempos, alguns projetos mostram-se promissores.

A Alemanha continua sendo líder em hidrogênio. O projeto Green Hydrogen Wilhelmshaven, da Uniper, com capacidade de 131 megawatts, iniciou a fase de projeto preliminar de engenharia (FEED) em 2024, garantiu um fornecedor de eletrolisadores e encontrou compradores no setor de aço verde.

Em março de 2025, a TotalEnergies assinou um contrato de longo prazo para comprar hidrogênio verde do projeto GET H2 Nukleus da RWE, com o objetivo de descarbonizar sua refinaria de Leuna.

“As refinarias estão se tornando importantes compradoras de hidrogênio verde na Europa”, disse Keisser.

A Rede Central Alemã, uma importante iniciativa de transporte de hidrogênio, também é um desenvolvimento fundamental a ser acompanhado.

A H2 Green Steel (renomeada Stegra), na Suécia, garantiu financiamento por meio de dívida, capital próprio e uma subvenção da UE, demonstrando o potencial do hidrogênio renovável na descarbonização da produção siderúrgica.

Mancheva e Causevic destacaram o projeto H2 Green Steel, juntamente com outros pontos positivos: o gasoduto H2Med, que liga Espanha, França e Portugal, com previsão de operação em 2030; e grandes projetos de eletrolisadores como o Castellón da BP, o REFHYNE II da Shell e o Clean Hydrogen Coastline da EWE, que alcançaram a decisão final de investimento (FID) em 2024.

“Vales de hidrogênio como o HySynergy, na Dinamarca, já estão operacionais, abastecendo indústrias próximas à costa”, afirmaram.

A Aurora afirmou que o uso inicial de hidrogênio renovável se concentrará na descarbonização de indústrias que já utilizam hidrogênio convencional. Posteriormente, os combustíveis sintéticos poderão impulsionar a demanda em setores de difícil descarbonização, como o marítimo e o da aviação.

Não atingir as metas

A UE corre o risco de não atingir as suas metas de produção e importação de hidrogênio para 2030.

“No final de 2023, a Europa utilizou cerca de 7 milhões de toneladas de hidrogênio, sendo 99% provenientes de combustíveis fósseis”, afirmaram Mancheva e Causevic.

Clark observou que alguns países, incluindo Portugal e Suécia, não têm capacidade para atingir as metas.

“Países como o Reino Unido, a Espanha e a Alemanha têm grandes carteiras de projetos, mas também muitos 'projetos de risco' que podem não se concretizar”, disse ele.

Clark sugeriu que a UE poderia aumentar os subsídios nos setores de refino, fertilizantes e siderurgia, acelerar a emissão de licenças, aumentar as importações e fornecer novos incentivos aos compradores. Mancheva e Causevic esperam que a UE responda ampliando os investimentos, impondo mandatos vinculativos em setores-chave e concentrando-se em usos viáveis do hidrogênio .

Keisser alertou que os incentivos por si só podem não ser suficientes.

“A UE pode precisar de sanções mais rigorosas para o incumprimento das normas relativas ao consumo de hidrogénio renovável”, afirmou.

Ela enfatizou a necessidade de projetos iniciais bem-sucedidos de hidrogênio para gerar confiança.

“Há interesse e ambição, mas falta confiança dos investidores”, disse ela.

MAGAZINE

NEWSLETTER