Automatically translated by AI, read original

A atividade do setor de petróleo e gás permanece fraca, segundo pesquisa do Fed de Dallas.

29 setembro 2025

Executivos relatam aumento de custos, produção estagnada e maior incerteza.

A atividade no setor de petróleo e gás apresentou leve queda no terceiro trimestre de 2025, segundo executivos que responderam à Pesquisa de Energia do Banco da Reserva Federal de Dallas. O indicador mais abrangente da pesquisa sobre as condições de negócios, o índice de atividade empresarial, permaneceu negativo, mas registrou leve alta, passando de -8,1 no segundo trimestre para -6,5 no terceiro.

O índice de perspectivas, que reflete as expectativas para o futuro, caiu acentuadamente de -6,4 para -17,6, sugerindo um crescente pessimismo. Enquanto isso, o índice de incerteza das perspectivas permaneceu elevado, embora tenha diminuído ligeiramente de 47,1 para 44,6.

A produção ainda está fraca.

A produção de petróleo e gás manteve-se praticamente estável, com ambos os indicadores permanecendo em território negativo. O índice de produção de petróleo registrou -8,6, pouca variação em relação ao trimestre anterior, enquanto o índice de produção de gás natural permaneceu quase inalterado em -3,2.

Custos aumentam

O aumento dos custos continuou a impactar negativamente as empresas, principalmente as de exploração e produção (E&P). O índice de custos de descoberta e desenvolvimento subiu de 11,4 para 22,0, e as despesas operacionais de arrendamento aumentaram de 28,1 para 36,9. Entre as empresas de serviços petrolíferos, os custos de insumos aumentaram, mas em ritmo mais lento, com o índice de custos de insumos recuando de 40,0 para 34,8.

O setor de serviços apresenta deterioração.

As empresas de serviços petrolíferos relataram uma deterioração moderada na maioria dos indicadores. O índice de utilização de equipamentos caiu de -4,6 para -13,0, e os preços recebidos pelos serviços recuaram ainda mais, de -17,7 para -26,1. As margens operacionais permaneceram profundamente negativas, em -31,8%.

A demanda por mão de obra sofreu poucas alterações.

O emprego e as horas trabalhadas permaneceram relativamente estáveis, embora o índice agregado de emprego tenha melhorado de -6,6 para -1,5. O índice agregado de horas permaneceu em -3,7, enquanto os salários e benefícios se mantiveram estáveis em 11,5.

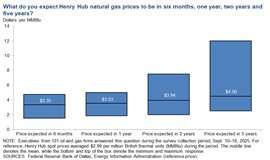

Expectativas de preços mistas

Em média, os entrevistados esperam que o petróleo bruto West Texas Intermediate (WTI) termine 2025 a US$ 63 por barril, com projeções variando entre US$ 50 e US$ 80. As expectativas de longo prazo são de US$ 69 por barril em dois anos e US$ 77 em cinco anos. Para o gás natural, os executivos projetam preços no Henry Hub de US$ 3,30 por milhão de unidades térmicas britânicas (MMBtu) até o final do ano, subindo para US$ 3,94 em dois anos e US$ 4,50 em cinco anos.

Durante o período da pesquisa, os preços à vista do WTI ficaram em média em US$ 63,80 por barril e os do Henry Hub em US$ 2,99 por MMBtu.

Executivos opinam sobre políticas, potencial do xisto e IA.

Questões específicas da pesquisa revelaram informações adicionais de líderes do setor:

- Petróleo de xisto no exterior: 77% dos executivos esperam que a perfuração de petróleo de xisto se torne comercialmente viável fora dos EUA, Canadá e Argentina nos próximos 10 anos.

- Alterações regulatórias: 57% estimam que as mudanças nas políticas federais desde janeiro de 2025 reduziram os custos de equilíbrio para novos poços em menos de US$ 1 por barril, enquanto 25% estimam reduções de US$ 1 a US$ 1,99.

- Arrendamento federal: A maioria dos executivos prevê apenas ligeiros aumentos na produção de petróleo bruto e gás natural em terras federais, no âmbito da Lei One Big Beautiful Bill, que reduziu as taxas de royalties e expandiu o arrendamento. As empresas de exploração e produção de menor porte demonstraram maior probabilidade de antecipar aumentos em comparação com as maiores.

- Inteligência artificial: 49% dos executivos de serviços petrolíferos esperam que a IA prolongue ligeiramente a vida útil dos equipamentos, enquanto 12% esperam ganhos significativos. Os restantes 39% não veem qualquer benefício.

- Fornecimento da China: Quase metade (49%) afirmou que até um quarto de seus equipamentos para campos petrolíferos provém direta ou indiretamente da China. Outros 22% estimaram que entre 26% e 50% dos equipamentos eram de origem chinesa. Apenas 2% indicaram uma participação superior a 50%, enquanto 27% relataram não ter nenhuma exposição.

- Mudanças nos fornecedores: Entre aqueles com cadeias de suprimentos ligadas à China , 79% esperam apenas um leve impacto nos custos caso o fornecimento seja transferido para outros países.

Detalhes da pesquisa: O Fed de Dallas coletou respostas de 139 empresas do setor de energia entre 10 e 18 de setembro. Desse total, 93 eram empresas de exploração e produção (E&P) e 46 eram empresas de serviços petrolíferos. A pesquisa abrange empresas com sede ou atuação no Texas, norte da Louisiana e sul do Novo México.

A próxima divulgação do Relatório de Energia do Fed de Dallas está agendada para 17 de dezembro de 2025.

MAGAZINE

NEWSLETTER