Traduit automatiquement par IA, lire l'original

La capacité d'exportation de GNL nord-américaine devrait plus que doubler d'ici 2029.

20 octobre 2025

Les projets américains dominent la croissance, tandis que de nouveaux terminaux voient le jour au Canada et au Mexique.

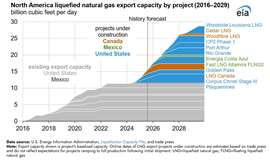

Les développeurs de gaz naturel liquéfié (GNL) en Amérique du Nord sont en voie de plus que doubler la capacité d'exportation de la région d'ici la fin de la décennie, grâce à une nouvelle vague de projets à grande échelle sur la côte américaine du golfe du Mexique.

Selon le fichier sur la capacité de liquéfaction de l'Agence américaine d'information sur l'énergie et les rapports de la presse spécialisée, les exportateurs américains de GNL ont annoncé leur intention d'ajouter environ 13,9 milliards de pieds cubes par jour (Gpi3/j) de nouvelle capacité entre 2025 et 2029. Les États-Unis, déjà le plus grand exportateur mondial de GNL, disposent actuellement d'une capacité installée de 15,4 Gpi3/j.

Si tous les projets en construction sont mis en service comme prévu, la capacité d'exportation de GNL en Amérique du Nord devrait passer de 11,4 milliards de pieds cubes par jour (Gpi3/j) début 2024 à 28,7 Gpi3/j en 2029. Cette expansion représenterait plus de la moitié de la nouvelle capacité de GNL mondiale attendue d'ici 2029, selon l' Agence internationale de l'énergie .

L'expansion américaine est centrée sur la côte du Golfe.

L'essentiel des nouvelles capacités américaines sera concentré le long de la côte du Golfe du Mexique, où les promoteurs continuent de construire de nouvelles unités de liquéfaction et des terminaux maritimes pour répondre à la demande mondiale. Cette région est déjà le principal centre d'exportation du bassin atlantique.

Plaquemines LNG Phase 1 a expédié sa première cargaison en décembre 2024, tandis que Plaquemines Phase 2 et Corpus Christi Stage III ont commencé les expéditions de cargaison plus tôt cette année, bien qu'aucune des deux ne soit encore entrée en service commercial complet.

Cinq projets d'exportation américains supplémentaires ont atteint le stade de la décision finale d'investissement (FID) et sont actuellement en construction :

- Phase 1 du projet GNL de Port Arthur (1,6 milliard de pieds cubes par jour)

- GNL Rio Grande (2,1 milliards de pieds cubes par jour)

- GNL de Woodside, Louisiane (2,2 milliards de pieds cubes par jour)

- Golden Pass GNL (2,1 milliards de pieds cubes/jour)

- CP2 GNL Phase 1 (2,0 milliards de pieds cubes par jour)

Pour alimenter ces terminaux, les promoteurs développent de nouveaux projets de gazoducs afin d'acheminer le gaz des principales régions productrices vers la côte du Golfe. Cependant, les retards liés aux permis et à la construction constituent un frein potentiel à la croissance de l'offre.

Le Canada entre sur le marché de l'exportation

Le Canada a officiellement rejoint le cercle des exportateurs de GNL à la mi-2025, lorsque LNG Canada a expédié sa première cargaison depuis le train 1 de Kitimat, en Colombie-Britannique. Ce terminal, le premier du pays à exporter du GNL, a une capacité de production combinée de 1,84 milliard de pieds cubes par jour grâce à ses deux trains de liquéfaction et devrait atteindre sa pleine capacité en 2026.

Une deuxième phase proposée doublerait cette capacité à 3,68 milliards de pieds cubes par jour en ajoutant deux trains supplémentaires, bien que l'expansion ne soit pas prévue avant 2029, selon la Régie de l'énergie du Canada.

Les terminaux de GNL de la côte ouest canadienne bénéficient d'une situation stratégique pour desservir les marchés asiatiques, avec des temps de transit environ 50 % plus courts qu'à partir des terminaux de la côte du golfe du Mexique. Ces projets s'approvisionneront principalement en gaz naturel provenant de la prolifique formation de Montney, en Alberta et en Colombie-Britannique.

Deux autres projets sont également en construction dans l'Ouest canadien :

- Le projet Woodfibre LNG (0,3 milliard de pieds cubes par jour) devrait être mis en service en 2027.

- Cedar LNG (0,4 milliard de pieds cubes par jour), une installation flottante qui a atteint sa décision finale d'investissement en juin 2024 et dont les exportations devraient commencer en 2028.

Le Mexique apparaît comme une nouvelle voie d'exportation

Le secteur mexicain des exportations de GNL prend également forme, principalement grâce aux approvisionnements en gaz naturel américains. Deux projets actuellement en construction ajouteront une capacité d'exportation combinée de 0,6 milliard de pieds cubes par jour d'ici la fin de la décennie.

Le navire de production flottant Fast LNG Altamira (FLNG2) sur la côte est du Mexique fournira une capacité de liquéfaction de 0,2 Bcf/j, tandis qu'Energía Costa Azul sur la côte ouest contribuera à hauteur de 0,4 Bcf/j.

La première cargaison de GNL du Mexique a été produite en août 2024 par le navire Fast LNG Altamira FLNG1, qui s'approvisionne en gaz d'alimentation via le gazoduc Sur de Texas–Tuxpan en provenance des États-Unis.

Perspectives : Un changement de l'offre mondiale

Si elle est menée à terme comme prévu, la construction d'usines de GNL en Amérique du Nord ajouterait plus de 17 milliards de pieds cubes par jour de nouvelles capacités d'exportation d'ici 2029, consolidant ainsi la position dominante de la région sur le marché mondial du GNL. Cette forte augmentation de l'offre reflète la croissance continue de la demande en provenance d'Europe et d'Asie, où les acheteurs recherchent des contrats à long terme pour des sources d'énergie fiables et à faible émission de carbone.

Cette expansion souligne également l'évolution de la géographie des exportations de GNL, désormais ancrées sur la côte américaine du golfe du Mexique, soutenues par de nouvelles routes via le Mexique et étendues jusqu'au Pacifique via la côte ouest du Canada. Ensemble, ces développements devraient redéfinir les flux mondiaux de gaz au cours de la prochaine décennie.

MAGAZINE

NEWSLETTER