Traduit automatiquement par IA, lire l'original

L'infrastructure européenne de l'hydrogène peine à prendre son essor.

21 juillet 2025

Les projets de construction de nouvelles infrastructures d'hydrogène propre en Europe ont subi de multiples revers, ce qui soulève des doutes quant à la capacité du continent à atteindre ses objectifs ambitieux.

Illustration de l'aciérie verte H2 Green Steel, une usine de grande envergure située dans le nord de la Suède. Image : Stegra

Illustration de l'aciérie verte H2 Green Steel, une usine de grande envergure située dans le nord de la Suède. Image : StegraLes projets de développement de filières d'approvisionnement en hydrogène propre en Europe se heurtent à de nombreux obstacles. Malgré certains progrès, ceux-ci restent insuffisants pour atteindre l'objectif de l'Union européenne de produire 10 millions de tonnes d'hydrogène renouvelable d'ici 2030, tout en important 10 millions de tonnes supplémentaires.

Ces défis concernent à la fois l'hydrogène bleu — produit à partir de gaz naturel avec captage et stockage du carbone — et l'hydrogène vert, fabriqué par électrolyse alimentée par des énergies renouvelables. Ces obstacles sont d'ordre technique, financier, commercial et réglementaire.

Le déploiement d'infrastructures de transport d'hydrogène, nécessaires pour acheminer la production vers la demande, repose sur la certitude que les projets de production se concrétiseront. Or, la viabilité de ces projets dépend de la mise en place de ces infrastructures, ce qui crée un cercle vicieux.

Pour accélérer le développement de l'hydrogène propre, une action concertée des gouvernements, des organismes de réglementation, de l'industrie et de l'UE est essentielle. Sans cela, le rôle de l'hydrogène dans le mix énergétique européen risque d'être bien moindre que prévu.

Un pas en avant, deux pas en arrière

Les progrès en matière d'infrastructures hydrogène sont lents et inégaux. Marta Mancheva et Amar Causevic, responsables de la gestion chez Morningstar Sustainalytics, affirment que les avancées en 2024 ont été « bien plus lentes » que prévu.

« L’optimisme du secteur à l’aube de 2024 a laissé place à des progrès modestes et à des retards notables », ont-ils déclaré par écrit à COMPRESSORTech2 .

Malgré certaines décisions finales d'investissement (DFI) et l'annonce de nouvelles stratégies pour l'hydrogène, la dynamique globale reste en deçà des objectifs fixés. Mancheva et Causevic ont noté que des acteurs majeurs comme le français Engie ont repoussé leurs échéances, reportant leur objectif de capacité de production d'hydrogène vert de 4 gigawatts de 2030 à 2035.

Ben Clark, analyste principal chez Westwood Global Energy Group, a déclaré que les projets de production s'en étaient mieux sortis que les pipelines, mais qu'ils manquaient encore d'envergure.

« Au quatrième trimestre 2024, un seul projet d'une capacité de 100 mégawatts a reçu une décision finale d'investissement, tandis que huit projets totalisant 4,7 gigawatts ont été bloqués ou annulés », a déclaré Clark. « On a l'impression de faire un pas en avant et deux pas en arrière. »

Plusieurs projets de gazoducs, notamment en Allemagne et dans ses environs, ont subi des retards ou des annulations. Le réseau d'hydrogène allemand de 9 700 kilomètres, estimé à 20 milliards d'euros (22,6 milliards de dollars), a été reporté de cinq ans, à 2037. Equinor a abandonné son projet d'exportation d'hydrogène bleu de Norvège vers l'Allemagne. Le Danemark a reporté de trois ans, à 2031, la construction d'un gazoduc d'hydrogène vert vers l'Allemagne.

Au Royaume-Uni, BP a annulé le projet HyGreen Teesside de 500 mégawatts en mars 2025 après avoir arrêté 18 projets d'hydrogène en phase préliminaire dans le monde en 2024 .

Obstacles retenant l'hydrogène

Les analystes pointent du doigt plusieurs raisons clés expliquant les retards et les annulations.

Emma Keisser, spécialiste de l'hydrogène chez Aurora Energy Research, a déclaré que l'un des principaux obstacles est le manque d'accords d'achat à long terme — des contrats qui garantissent des acheteurs pour l'hydrogène .

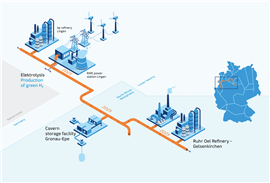

Le projet GET H2 Nukleus relie la production d'hydrogène vert aux consommateurs industriels de Basse-Saxe et de Rhénanie-du-Nord-Westphalie. Ce réseau d'environ 130 kilomètres, reliant Lingen à Gelsenkirchen, deviendra le premier réseau d'hydrogène du secteur réglementé à garantir un accès non discriminatoire et des prix transparents. (Illustration : RWE)

Le projet GET H2 Nukleus relie la production d'hydrogène vert aux consommateurs industriels de Basse-Saxe et de Rhénanie-du-Nord-Westphalie. Ce réseau d'environ 130 kilomètres, reliant Lingen à Gelsenkirchen, deviendra le premier réseau d'hydrogène du secteur réglementé à garantir un accès non discriminatoire et des prix transparents. (Illustration : RWE)« L’obtention de contrats d’achat d’une durée de 15 ans ou plus est cruciale, mais difficile », a déclaré Keisser. « Les producteurs ont besoin d’une demande stable pour justifier leurs investissements, et les électrolyseurs sont confrontés à la concurrence des énergies renouvelables, ce qui complique la régularité de la production. »

Elle a également évoqué le manque de garanties de projet pour les prêteurs, la difficulté de développer simultanément de nombreux maillons de la chaîne de valeur de l'hydrogène et les prix élevés du marché par rapport à l'hydrogène gris malgré les subventions.

« Les acheteurs souhaitent de l'hydrogène à bas prix, mais les prix actuels restent élevés, ce qui les dissuade de s'engager », a déclaré Keisser. « Cette interdépendance entre les projets, les technologies et les clients crée de l'incertitude et ralentit les décisions d'investissement . »

Mancheva et Causevic de Morningstar ont souligné les coûts de production élevés, les déficits de financement et la demande limitée comme autant de défis structurels.

« Les coûts élevés ont entraîné l’annulation de projets comme l’initiative d’Equinor de 10 gigawatts d’hydrogène propre destiné à l’Europe, abandonnée en raison des coûts liés aux pipelines et à la capture du carbone », ont-ils déclaré. « Même les grands acteurs peinent à se développer sans une baisse des coûts ni un financement public accru. »

Ils ont également indiqué que la complexité des dispositifs de subventions de l'UE pourrait dissuader les investissements.

« La complexité des règles d'enchères de l'hydrogène de l'UE a entraîné des retraits, même de projets d'hydrogène vert initialement subventionnés », ont-ils déclaré.

La complexité des réglementations et des autorisations ralentit également les progrès.

« Les critères stricts de l’UE pour les carburants renouvelables d’origine non biologique (FRNB), essentiellement l’hydrogène vert, sont perçus comme des obstacles bureaucratiques », ont déclaré Mancheva et Causevic. La Cour des comptes européenne a critiqué les objectifs de l’UE en matière d’hydrogène en juillet 2024, les jugeant irréalistes et dépourvus d’engagements nationaux contraignants, notamment lorsque les autorisations nécessitent plusieurs niveaux d’approbation, comme en Italie.

L'incertitude de la demande aggrave le problème.

« Les projets annulés manquaient souvent d'engagements d'achat, car les acheteurs refusaient de payer une prime verte », ont expliqué Mancheva et Causevic. « Sans acheteurs à long terme comme les raffineries ou les aciéries, les projets ne peuvent pas obtenir de financement. »

Clark de Westwood a confirmé les mêmes problèmes.

« Les coûts élevés, les difficultés économiques, les problèmes de financement et le manque de demande sont les principales causes d’annulation ou de blocage des projets », a-t-il déclaré. « La complexité des financements et la lenteur du développement des infrastructures rendent l’hydrogène compétitif en termes de coûts uniquement à long terme. »

Clark a ajouté que l'accent mis par l'Europe sur la production a parfois laissé la demande de côté.

« Sans obligations incitant les acheteurs, les projets ne peuvent pas conclure d'accords d'écoulement, ce qui entraîne des annulations », a-t-il déclaré.

Le rôle attendu de l'hydrogène dans des secteurs comme le transport routier et le chauffage domestique diminue également par rapport aux espoirs initiaux.

Selon les estimations de Morningstar, près de 29 gigawatts de capacités de production d'hydrogène propre prévues ont été bloqués ou annulés en 2024, soit environ un cinquième du total. Le livre blanc 2025 de Westwood confirme cette situation. Au premier trimestre 2025, Westwood a annoncé 13 projets totalisant 2,5 GW et trois projets ayant atteint la décision finale d'investissement (FID), mais a également déploré deux annulations totalisant 1,1 GW.

Westwood prévoit désormais que seulement 17 % des projets hydrogène prévus par l'UE se concrétiseront sans une intervention plus forte du marché.

options d'intervention

Des interventions sur le marché pourraient inverser la tendance, mais elles doivent être rapides, coordonnées et décisives.

Le livre blanc de Westwood identifie trois leviers clés pour libérer le potentiel de l'hydrogène : des cadres politiques clairs, des mécanismes de financement efficaces et des mandats de demande forts .

Clark estime que les règles de l'UE telles que RFNBO ne seront probablement pas révisées avant 2028, mais il prévoit qu'un nouvel acte délégué sur l'hydrogène bas carbone avec capture du carbone sera introduit en 2025.

« La rationalisation des procédures de financement et d’autorisation pourrait accélérer le développement des projets », a déclaré Clark.

Les financements se déplacent de la production vers l'écoulement et se concentrent désormais sur des secteurs spécifiques, mais la création de la demande reste difficile en raison de multiples mandats européens qui se chevauchent.

« Il nous faut des mesures incitatives efficaces pour stimuler l’offre et la demande », a déclaré Clark. « Les gouvernements doivent soutenir les producteurs et les consommateurs par le biais de subventions et de mesures de consommation obligatoire. »

Morningstar convient que des règles simplifiées et des subventions ciblées sont essentielles.

« Des procédures d’autorisation plus rapides et une réglementation européenne harmonisée peuvent renforcer la confiance », ont déclaré Mancheva et Causevic. « Les contrats de différence et le partage des risques peuvent réduire les écarts de coûts. Les partenariats public-privé et les financements pour l’innovation dans le domaine des électrolyseurs seront utiles. Une planification coordonnée des infrastructures est essentielle. »

Aurora estime que le succès rapide de projets d'envergure renforcerait la confiance des investisseurs.

« Le recours accru à l’emprunt est essentiel pour débloquer les investissements », a déclaré Keisser. « Mais les investisseurs ont besoin de politiques claires et d’exemples de projets bancables. »

Keisser considère également les sanctions en cas de non-conformité et les subventions à la consommation comme des incitations pour les acheteurs.

Le consensus est clair : les incitations seules ne suffiront peut-être pas ; des mesures coercitives comme les obligations et les sanctions pourraient être nécessaires pour stimuler la demande en hydrogène .

Des points positifs malgré les défis

Malgré les revers, certains projets sont prometteurs.

L'Allemagne reste un leader dans le domaine de l'hydrogène. Le projet Green Hydrogen Wilhelmshaven d'Uniper, d'une capacité de 131 mégawatts, a débuté ses études d'ingénierie préliminaires en 2024, a sélectionné un fournisseur d'électrolyseurs et a trouvé des acheteurs dans le secteur de l'acier vert.

TotalEnergies a signé en mars 2025 un accord à long terme pour acheter de l'hydrogène vert auprès du projet GET H2 Nukleus de RWE afin de décarboner sa raffinerie de Leuna.

« Les raffineries deviennent des acheteurs clés d'hydrogène vert en Europe », a déclaré Keisser.

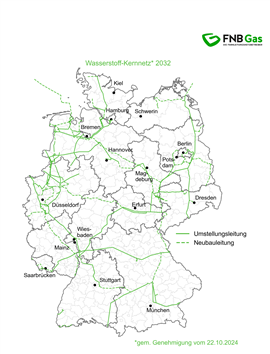

Le réseau central allemand, une initiative majeure en matière de transport d'hydrogène, est également un développement clé à suivre.

H2 Green Steel (rebaptisée Stegra) en Suède a obtenu un financement par emprunt, un financement par actions et une subvention de l'UE, démontrant le potentiel de l'hydrogène renouvelable dans la décarbonation de l'acier.

Mancheva et Causevic ont mis en avant H2 Green Steel ainsi que d'autres points positifs : le pipeline H2Med reliant l'Espagne, la France et le Portugal, visant une mise en service en 2030 ; et de grands projets d'électrolyseurs comme Castellón de BP, REFHYNE II de Shell et Clean Hydrogen Coastline d'EWE, qui ont atteint la décision finale d'investissement en 2024.

« Des complexes de production d'hydrogène comme HySynergy au Danemark sont déjà opérationnels et approvisionnent les industries situées à proximité des côtes », ont-ils déclaré.

Aurora a indiqué que, dans un premier temps, l'utilisation de l'hydrogène renouvelable se concentrera sur la décarbonation des industries qui utilisent déjà de l'hydrogène gris. Par la suite, les carburants de synthèse pourraient stimuler la demande dans des secteurs difficiles à décarboner comme le transport maritime et l'aviation.

N'atteint pas les objectifs

L'UE risque de ne pas atteindre ses objectifs de production et d'importation d'hydrogène pour 2030.

« Fin 2023, l’Europe a utilisé environ 7 millions de tonnes d’hydrogène, dont 99 % d’origine fossile », ont déclaré Mancheva et Causevic.

Clark a fait remarquer que certains pays, dont le Portugal et la Suède, n'ont pas les capacités nécessaires pour atteindre les objectifs fixés.

« Des pays comme le Royaume-Uni, l'Espagne et l'Allemagne ont de nombreux projets en cours, mais aussi de nombreux "projets à risque" qui pourraient ne pas se concrétiser », a-t-il déclaré.

Clark a suggéré que l'UE pourrait renforcer les subventions dans les secteurs du raffinage, des engrais et de la sidérurgie, accélérer les procédures d'autorisation, accroître les importations et proposer de nouvelles incitations aux acheteurs. Mancheva et Causevic s'attendent à ce que l'UE réagisse en augmentant ses investissements, en imposant des obligations contraignantes dans les industries clés et en se concentrant sur les utilisations viables de l'hydrogène .

Keisser a averti que les incitations seules pourraient ne pas suffire.

« L’UE pourrait avoir besoin de sanctions plus sévères en cas de non-respect des obligations en matière de consommation d’hydrogène renouvelable », a-t-elle déclaré.

Elle a souligné la nécessité de mener rapidement des projets hydrogène réussis afin de renforcer la confiance.

« Il y a de l’intérêt et de l’ambition, mais la confiance des investisseurs fait défaut », a-t-elle déclaré.

MAGAZINE

NEWSLETTER