Traduit automatiquement par IA, lire l'original

L'activité du secteur pétrolier et gazier reste faible selon l'enquête de la Fed de Dallas

29 septembre 2025

Les dirigeants font état d'une hausse des coûts, d'une production stagnante et d'une incertitude accrue.

L'activité du secteur pétrolier et gazier a légèrement diminué au troisième trimestre 2025, selon les dirigeants ayant répondu à l'enquête sur l'énergie de la Réserve fédérale de Dallas. L'indice d'activité économique, principal indicateur de la conjoncture, est resté négatif, mais a légèrement progressé, passant de -8,1 au deuxième trimestre à -6,5 au troisième.

L'indice des perspectives, qui reflète les anticipations pour l'avenir, a chuté brutalement, passant de -6,4 à -17,6, signe d'un pessimisme croissant. Parallèlement, l'indice d'incertitude des perspectives est resté élevé, malgré un léger repli de 47,1 à 44,6.

La production reste faible

La production de pétrole et de gaz est restée globalement stable, les deux indicateurs demeurant en territoire négatif. L'indice de production pétrolière s'est établi à -8,6, quasiment inchangé par rapport au trimestre précédent, tandis que l'indice de production de gaz naturel est demeuré presque stable à -3,2.

Les coûts augmentent

La hausse des coûts a continué de peser sur les entreprises, notamment celles d'exploration et de production (E&P). L'indice des coûts de découverte et de développement est passé de 11,4 à 22,0, et les frais d'exploitation des concessions ont grimpé de 28,1 à 36,9. Chez les entreprises de services pétroliers, les coûts des intrants ont augmenté, mais à un rythme plus modéré, l'indice des coûts des intrants reculant de 40,0 à 34,8.

Le secteur des services connaît une détérioration

Les sociétés de services pétroliers ont enregistré une légère détérioration de la plupart de leurs indicateurs. L' indice d'utilisation des équipements a chuté de -4,6 à -13,0, et les prix perçus pour les services ont encore baissé, passant de -17,7 à -26,1. Les marges d'exploitation sont restées fortement négatives, à -31,8 %.

La demande de main-d'œuvre est restée quasiment inchangée.

L'emploi et le temps de travail sont restés relativement stables, bien que l'indice global de l'emploi se soit amélioré, passant de -6,6 à -1,5. L'indice global du temps de travail s'est maintenu à -3,7, tandis que les salaires et les avantages sociaux sont restés stables à 11,5.

Les attentes en matière de prix sont mitigées.

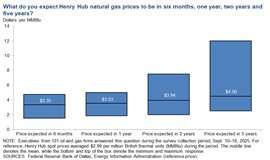

En moyenne, les personnes interrogées prévoient que le prix du pétrole brut West Texas Intermediate (WTI) atteindra 63 dollars le baril fin 2025, avec des prévisions allant de 50 à 80 dollars. À plus long terme, les prévisions tablent sur 69 dollars le baril dans deux ans et 77 dollars dans cinq ans. Concernant le gaz naturel, les dirigeants anticipent un prix de 3,30 dollars par million de BTU (MMBtu) au Henry Hub d'ici la fin de l'année, puis une hausse à 3,94 dollars dans deux ans et à 4,50 dollars dans cinq ans.

Durant la période d'enquête, les prix au comptant du WTI se sont établis en moyenne à 63,80 dollars le baril et ceux du Henry Hub à 2,99 dollars le MMBtu.

Des dirigeants se prononcent sur les politiques publiques, le potentiel du gaz de schiste et l'IA

Des questions spécifiques posées lors de l'enquête ont permis de recueillir des informations supplémentaires auprès des dirigeants du secteur :

- Pétrole de schiste à l'étranger : 77 % des dirigeants s'attendent à ce que le forage de pétrole de schiste devienne commercialement viable en dehors des États-Unis, du Canada et de l'Argentine au cours des 10 prochaines années.

- Évolution de la réglementation : 57 % estiment que les changements de politique fédérale intervenus depuis janvier 2025 ont réduit les coûts de rentabilité des nouveaux puits de moins de 1 dollar par baril, tandis que 25 % estiment les réductions entre 1 et 1,99 dollar.

- Location de terrains fédéraux : La plupart des dirigeants prévoient une légère augmentation de la production de pétrole brut et de gaz provenant des terres fédérales suite à la loi « One Big Beautiful Bill Act », qui a abaissé les taux de redevance et élargi le champ d’application des baux. Les petites entreprises d’exploration et de production étaient plus susceptibles que les grandes de prévoir une hausse.

- Intelligence artificielle : 49 % des dirigeants du secteur des services pétroliers s’attendent à ce que l’IA prolonge légèrement la durée de vie des équipements, tandis que 12 % anticipent des gains significatifs. Les 39 % restants n’y voient aucun avantage.

- Approvisionnement en provenance de Chine : Près de la moitié (49 %) des répondants ont indiqué qu’un quart de leur équipement pétrolier provenait directement ou indirectement de Chine. 22 % ont estimé que 26 à 50 % de leur équipement était d’origine chinoise. Seuls 2 % ont avancé un pourcentage supérieur à 50 %, tandis que 27 % ont déclaré n’avoir aucun approvisionnement en provenance de Chine.

- Changements de fournisseurs : parmi les entreprises dont la chaîne d’approvisionnement est liée à la Chine , 79 % s’attendent à un impact minime sur leurs coûts si leurs sources d’approvisionnement se déplaçaient vers d’autres pays.

Détails de l'enquête : La Réserve fédérale de Dallas a recueilli les réponses de 139 entreprises du secteur de l'énergie entre le 10 et le 18 septembre. Parmi elles, 93 étaient des sociétés d'exploration et de production (E&P) et 46 des sociétés de services pétroliers. L'enquête porte sur les entreprises dont le siège social ou les activités se situent au Texas, dans le nord de la Louisiane et dans le sud du Nouveau-Mexique.

La prochaine publication de l' enquête énergétique de la Réserve fédérale de Dallas est prévue pour le 17 décembre 2025.

MAGAZINE

NEWSLETTER