Traducido automáticamente por IA, leer el original

Se prevé que el mercado de GNL se mantenga ajustado hasta 2025.

06 marzo 2023

El estudio del IEEFA muestra un aumento significativo de la capacidad exportadora a partir de mediados de 2025.

El estudio del IEEFA muestra un aumento significativo de la capacidad exportadora a partir de mediados de 2025.Es probable que el suministro mundial de GNL siga siendo escaso durante los próximos dos años ante la fuerte demanda en Asia y Europa, pero esa demanda debería disminuir para 2030 a medida que surtan efecto las políticas de descarbonización y seguridad energética, según muestra un estudio reciente.

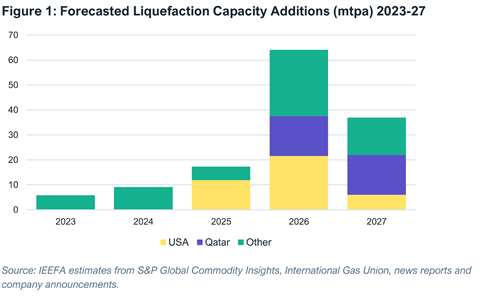

Mientras tanto, una oleada de nueva capacidad de exportación de GNL que entrará en funcionamiento a finales de la década podría crear un desajuste entre la oferta y la demanda, aumentando los riesgos financieros para los proveedores y comerciantes de GNL.

Las conclusiones provienen del nuevo informe Perspectivas Globales del GNL del Instituto de Economía Energética y Análisis Financiero (IEEFA), que analiza la evolución de la oferta y la demanda de GNL en Europa, Asia, Australia, Estados Unidos y Qatar. El informe concluye que la inestabilidad del mercado del GNL del año pasado, marcada por precios récord y un suministro poco fiable, ha debilitado la demanda a largo plazo tanto en Europa como en Asia.

El estudio señaló que, en 2022, los países europeos aumentaron sus importaciones de GNL en un 60 % para compensar la disminución de los envíos de gas por gasoducto desde Rusia. La altísima demanda europea de GNL impulsó los precios mundiales al contado a máximos históricos , lo que obligó a los compradores asiáticos, sensibles a los precios, a reducir drásticamente sus compras de GNL y a recortar sus planes de nuevas importaciones.

China redujo sus compras de GNL para 2022 en un 20% debido a una combinación de factores: los altos precios, los cierres por la COVID-19 y la desaceleración del crecimiento económico. Los elevados precios del GNL han obligado a los compradores de gas del país a depender más de la producción nacional y las importaciones por gasoducto.

India, Bangladesh y Pakistán redujeron su demanda de GNL en un 16% combinado el año pasado. El estudio concluyó que la preocupación por la seguridad del suministro de combustible, la falta de asequibilidad, el rápido agotamiento de las reservas de divisas y la caída de la demanda podrían limitar las importaciones de GNL de la región a medio plazo.

Los países del sudeste asiático se enfrentan tanto a precios elevados como a limitaciones de infraestructura. Además, según se informa, los contratos de GNL a largo plazo con entregas que comienzan antes de 2026 se han agotado a nivel mundial, lo que obliga a los países del sudeste asiático a recurrir a los mercados al contado para satisfacer sus necesidades locales, que pueden resultar más caros.

En Japón y Corea del Sur, los elevados precios del GNL impulsaron un resurgimiento de la generación de energía nuclear, lo que podría reducir drásticamente la demanda de gas a largo plazo en el sector eléctrico. En Taiwán, las persistentes demoras en las terminales y las dificultades financieras de las empresas estatales de servicios públicos podrían limitar el rápido aumento de las importaciones de GNL.

Se prevé que la demanda europea de GNL se mantenga fuerte en 2023, pero podría disminuir posteriormente a medida que las políticas climáticas y de seguridad energética de la UE reduzcan la demanda de gas en al menos un 40% hasta 2030.

Aunque las nuevas terminales de GNL podrían aumentar la capacidad de importación del continente en un tercio para finales de 2024, los ambiciosos objetivos de transición energética de Europa implican que gran parte de la nueva capacidad podría quedar sin utilizar, según el estudio.

La crisis entre Rusia y Ucrania ha puesto de manifiesto los riesgos financieros a largo plazo en toda la cadena de valor del GNL . En 2022, los elevados precios al contado y las interrupciones en el suministro le granjearon al GNL la reputación de ser una fuente de combustible cara y poco fiable, lo que perjudicó las perspectivas de crecimiento de la demanda en mercados clave. Cuando grandes volúmenes de nuevo suministro entren en el mercado a partir de mediados de 2025, podría producirse un exceso de oferta, lo que aumentaría los riesgos financieros y de precios para los exportadores y comercializadores de GNL.

MAGAZINE

NEWSLETTER