Traducido automáticamente por IA, leer el original

La infraestructura europea del hidrógeno lucha por despegar.

21 julio 2025

Los planes para construir nuevas infraestructuras de hidrógeno limpio en Europa han sufrido múltiples contratiempos, lo que genera dudas sobre si el continente logrará sus ambiciosos objetivos.

Representación de la planta siderúrgica ecológica a gran escala H2 Green Steel, en el norte de Suecia. Imagen: Stegra

Representación de la planta siderúrgica ecológica a gran escala H2 Green Steel, en el norte de Suecia. Imagen: StegraLos planes para desarrollar cadenas de suministro de hidrógeno limpio en toda Europa se enfrentan a diversos obstáculos. Si bien se han logrado algunos avances, siguen siendo insuficientes para alcanzar el objetivo de la Unión Europea de producir 10 millones de toneladas métricas de hidrógeno renovable para 2030, además de importar otros 10 millones de toneladas.

Los desafíos afectan tanto al hidrógeno azul —producido a partir de gas natural con captura y almacenamiento de carbono— como al hidrógeno verde, producido mediante electrólisis alimentada con energía renovable. Estos obstáculos incluyen cuestiones técnicas, financieras, de mercado y regulatorias.

La infraestructura de gasoductos para conectar la producción de hidrógeno con la demanda depende de la certeza de que los proyectos de producción se llevarán a cabo. Sin embargo, la viabilidad de dichos proyectos depende de la infraestructura de gasoductos, lo que crea un clásico problema del huevo y la gallina.

Para acelerar el desarrollo del hidrógeno limpio, es fundamental la acción coordinada de gobiernos, reguladores, la industria y la UE. Sin ella, el papel del hidrógeno en la matriz energética europea corre el riesgo de ser mucho menor de lo previsto.

Un paso adelante, dos pasos atrás

El progreso en la infraestructura de hidrógeno ha sido lento y desigual. Marta Mancheva y Amar Causevic, responsables de gestión de Morningstar Sustainalytics, afirman que los avances en 2024 han sido "mucho más lentos" de lo esperado.

“ El optimismo de la industria de cara a 2024 dio paso a avances modestos y retrasos notables”, comunicaron por escrito a COMPRESSORTech2 .

Aunque se han tomado algunas decisiones finales de inversión (FID) y se han anunciado nuevas estrategias de hidrógeno, el impulso general no alcanza los objetivos previstos. Mancheva y Causevic señalaron que importantes empresas como la francesa Engie han pospuesto sus plazos, retrasando su objetivo de capacidad de hidrógeno verde de 4 gigavatios de 2030 a 2035.

Ben Clark, analista senior de Westwood Global Energy Group, afirmó que los proyectos de producción han tenido un mejor desempeño que los oleoductos, pero aún carecen de escala.

“En el cuarto trimestre de 2024, solo un proyecto recibió la decisión final de inversión (FID) con una capacidad de 100 megavatios, mientras que ocho proyectos que suman 4,7 gigavatios se estancaron o cancelaron”, dijo Clark. “Da la sensación de ser un paso adelante y dos atrás”.

Varios proyectos de gasoductos, especialmente en Alemania y sus alrededores, han sufrido retrasos o cancelaciones. La red de hidrógeno alemana prevista, de 9700 kilómetros y con un coste estimado de 20 000 millones de euros (22 600 millones de dólares), se retrasó cinco años, hasta 2037. Equinor canceló sus planes de exportar hidrógeno azul desde Noruega a Alemania. Dinamarca pospuso tres años, hasta 2031, la construcción de un gasoducto de hidrógeno verde hacia Alemania.

En el Reino Unido, BP canceló el proyecto HyGreen Teesside de 500 megavatios en marzo de 2025, después de haber detenido 18 proyectos de hidrógeno en fase inicial a nivel mundial en 2024 .

Obstáculos que frenan el hidrógeno

Los analistas señalan varias razones clave para los retrasos y las cancelaciones.

Emma Keisser, asociada de hidrógeno en Aurora Energy Research, dijo que un obstáculo importante es la falta de acuerdos de compraventa a largo plazo, contratos que garanticen compradores para el hidrógeno .

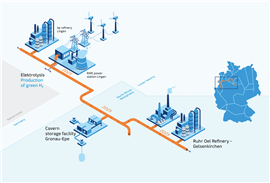

El proyecto GET H2 Nukleus conecta la producción de hidrógeno verde con los consumidores industriales de Baja Sajonia y Renania del Norte-Westfalia. La red, de aproximadamente 130 kilómetros, que une Lingen con Gelsenkirchen, se convertirá en la primera red de hidrógeno del sector regulado, con acceso no discriminatorio y precios transparentes. (Ilustración: RWE)

El proyecto GET H2 Nukleus conecta la producción de hidrógeno verde con los consumidores industriales de Baja Sajonia y Renania del Norte-Westfalia. La red, de aproximadamente 130 kilómetros, que une Lingen con Gelsenkirchen, se convertirá en la primera red de hidrógeno del sector regulado, con acceso no discriminatorio y precios transparentes. (Ilustración: RWE)“Conseguir acuerdos de compraventa a 15 años o más es crucial pero difícil”, dijo Keisser. “Los productores necesitan una demanda estable para justificar las inversiones, y los electrolizadores se enfrentan a la competencia de las energías renovables, lo que dificulta una producción constante”.

También mencionó la falta de garantías de proyectos para los prestamistas, el desafío de desarrollar simultáneamente muchas partes de la cadena de valor del hidrógeno y los altos precios de mercado en relación con el hidrógeno gris a pesar de las subvenciones.

“Los compradores quieren hidrógeno a bajo costo, pero los precios actuales siguen siendo altos, por lo que dudan en comprometerse”, dijo Keisser. “Esta interdependencia entre proyectos, tecnologías y clientes crea incertidumbre, lo que ralentiza las decisiones de inversión ”.

Mancheva y Causevic, de Morningstar, destacaron los elevados costes de producción, las deficiencias de financiación y la limitada demanda como desafíos estructurales.

«Los elevados costes han provocado la cancelación de proyectos como la iniciativa de Equinor de suministrar hidrógeno limpio a Europa, de 10 gigavatios, que se descartó debido a los costes del gasoducto y la captura de carbono», afirmaron. «Incluso las grandes empresas tienen dificultades sin costes más bajos o mayor financiación pública».

También afirmaron que los complejos sistemas de subvenciones de la UE podrían disuadir la inversión.

“La complejidad de las normas de la UE sobre las subastas de hidrógeno ha provocado retiradas, incluso de proyectos de hidrógeno verde inicialmente subvencionados”, afirmaron.

La complejidad normativa y de los permisos también ralentiza el progreso.

«Los estrictos criterios de la UE para los combustibles renovables de origen no biológico (CRNB), esencialmente hidrógeno verde, se perciben como barreras burocráticas», afirmaron Mancheva y Causevic. El Tribunal de Cuentas Europeo criticó los objetivos de la UE en materia de hidrógeno en julio de 2024 por considerarlos poco realistas y carentes de compromisos nacionales vinculantes, especialmente en casos donde la obtención de permisos requiere múltiples trámites, como en Italia.

La incertidumbre de la demanda agrava el problema.

“Los proyectos cancelados a menudo carecían de compromisos de compraventa porque los compradores no estaban dispuestos a pagar una prima por la producción de energía verde”, afirmaron Mancheva y Causevic. “Sin compradores a largo plazo como refinerías o acerías, los proyectos no pueden obtener financiación”.

Clark, de Westwood, confirmó los mismos problemas.

“Los elevados costes, las dificultades económicas, la falta de financiación y la escasa demanda son las principales razones de la cancelación o el estancamiento de proyectos”, afirmó. “La incertidumbre en la financiación y el lento desarrollo de la infraestructura hacen que el hidrógeno sea competitivo en costes solo a largo plazo”.

Clark añadió que la concentración de Europa en la producción a veces ha dejado de lado la demanda.

“Sin mandatos que incentiven a los compradores, los proyectos no pueden asegurar acuerdos de compraventa, lo que lleva a cancelaciones”, dijo.

El papel previsto del hidrógeno en sectores como el transporte por carretera y la calefacción doméstica también se está reduciendo en comparación con las esperanzas iniciales.

Según estimaciones de Morningstar, casi 29 gigavatios de capacidad planificada de hidrógeno limpio se paralizaron o cancelaron en 2024, lo que representa aproximadamente una quinta parte del total. El informe técnico de Westwood para 2025 corrobora esta información. En el primer trimestre de 2025, Westwood informó de 13 proyectos anunciados que suman 2,5 GW y tres proyectos que alcanzaron la decisión final de inversión (FID), pero también de dos cancelaciones que suman 1,1 GW.

Westwood ahora prevé que solo el 17% de los proyectos de hidrógeno planificados por la UE se realizarán sin una intervención más fuerte en el mercado.

Opciones de intervención

Las intervenciones en el mercado podrían revertir esta tendencia, pero deben ser rápidas, coordinadas y decisivas.

El informe de Westwood identifica tres palancas clave para desbloquear el potencial del hidrógeno: marcos políticos claros, mecanismos de financiación eficaces y mandatos de demanda sólidos .

Clark afirma que es improbable que normas de la UE como RFNBO se revisen antes de 2028, pero prevé que en 2025 se introduzca un nuevo acto delegado sobre hidrógeno bajo en carbono con captura de carbono .

“La simplificación de la financiación y la concesión de permisos podría acelerar el desarrollo de los proyectos”, dijo Clark.

La financiación está pasando de la producción a la captación de clientes y a un enfoque sectorial, pero la creación de demanda sigue teniendo dificultades debido a los múltiples mandatos superpuestos de la UE.

“Necesitamos incentivos sólidos tanto para la oferta como para la demanda”, dijo Clark. “Los gobiernos deben apoyar a productores y consumidores mediante subsidios y mandatos de consumo”.

Morningstar coincide en que la simplificación de las normas y las subvenciones específicas son fundamentales.

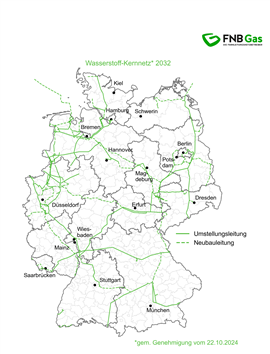

La Red Básica Alemana es una importante iniciativa de transporte de hidrógeno .

La Red Básica Alemana es una importante iniciativa de transporte de hidrógeno .«Una tramitación de permisos más ágil y una normativa armonizada de la UE pueden aumentar la confianza», afirmaron Mancheva y Causevic. «Los contratos por diferencia y la distribución del riesgo pueden subsanar las diferencias de costes. Las colaboraciones público-privadas y la financiación de la innovación en electrolizadores serán de gran ayuda. La planificación coordinada de las infraestructuras es fundamental».

Aurora cree que el éxito temprano en grandes proyectos generaría confianza en los inversores.

“El cambio hacia una financiación basada en deuda es clave para desbloquear las inversiones”, dijo Keisser. “Pero los inversores necesitan claridad en las políticas y ejemplos de proyectos financiables”.

Keisser también considera que las sanciones por incumplimiento y las subvenciones al consumo son incentivos para los compradores.

El consenso es claro: los incentivos por sí solos pueden no funcionar; pueden ser necesarias medidas coercitivas como mandatos y sanciones para impulsar la demanda de hidrógeno .

Aspectos positivos en medio de los desafíos

A pesar de los contratiempos, algunos proyectos resultan prometedores.

Alemania sigue siendo líder en hidrógeno. El proyecto Green Hydrogen Wilhelmshaven de Uniper, de 131 megavatios, comenzó el diseño de ingeniería preliminar en 2024, consiguió un proveedor de electrolizadores y encontró compradores en el sector del acero verde.

TotalEnergies firmó un acuerdo a largo plazo en marzo de 2025 para comprar hidrógeno verde del proyecto GET H2 Nukleus de RWE para descarbonizar su refinería de Leuna.

“Las refinerías se están convirtiendo en compradores clave de hidrógeno verde en Europa”, dijo Keisser.

La Red Básica Alemana, una importante iniciativa de transporte de hidrógeno, es también un desarrollo clave a seguir de cerca.

La empresa sueca H2 Green Steel (renombrada Stegra) obtuvo financiación mediante deuda, capital propio y una subvención de la UE, lo que demuestra el potencial del hidrógeno renovable en la descarbonización del acero.

Mancheva y Causevic destacaron H2 Green Steel junto con otros aspectos positivos: el gasoducto H2Med que une España, Francia y Portugal con el objetivo de entrar en funcionamiento en 2030; y grandes proyectos de electrolizadores como Castellón de BP, REFHYNE II de Shell y Clean Hydrogen Coastline de EWE, que alcanzaron la decisión final de inversión en 2024.

“Los valles de hidrógeno como HySynergy en Dinamarca ya están operativos y abastecen a las industrias cercanas a la costa”, afirmaron.

Aurora afirmó que el uso inicial de hidrógeno renovable se centrará en la descarbonización de las industrias que ya utilizan hidrógeno gris. Posteriormente, los combustibles sintéticos podrían impulsar la demanda en sectores difíciles de descarbonizar, como el marítimo y el de la aviación.

No alcanzar los objetivos

La UE corre el riesgo de no alcanzar sus objetivos de producción e importación de hidrógeno para 2030.

“A finales de 2023, Europa utilizó alrededor de 7 millones de toneladas de hidrógeno, el 99% de ellas procedentes de combustibles fósiles”, afirmaron Mancheva y Causevic.

Clark señaló que algunos países, entre ellos Portugal y Suecia, carecen de capacidad para cumplir los objetivos.

“Países como el Reino Unido, España y Alemania tienen grandes carteras de proyectos, pero también muchos 'proyectos de riesgo' que podrían no materializarse”, afirmó.

Clark sugirió que la UE podría aumentar las subvenciones en los sectores de refinación, fertilizantes y acero, agilizar la concesión de permisos, incrementar las importaciones y ofrecer nuevos incentivos a los compradores. Mancheva y Causevic prevén que la UE responderá aumentando las inversiones, imponiendo mandatos vinculantes en industrias clave y centrándose en usos viables del hidrógeno .

Keisser advirtió que los incentivos por sí solos podrían no ser suficientes.

“Puede que la UE necesite sanciones más severas por incumplimiento en materia de consumo de hidrógeno renovable”, afirmó.

Hizo hincapié en la necesidad de que los proyectos de hidrógeno tempranos y exitosos generen confianza.

“Hay interés y ambición, pero falta confianza por parte de los inversores”, afirmó.

MAGAZINE

NEWSLETTER