Automatically translated by AI, read original

到2029年,北美液化天然气出口能力预计将增长一倍以上。

20 十月 2025

随着加拿大和墨西哥新建码头的兴起,美国项目主导了增长。

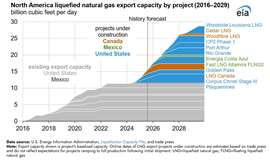

北美各地的液化天然气 (LNG) 开发商正按计划推进,到本十年末,该地区的出口能力将翻一番以上,而美国墨西哥湾沿岸新一轮的大型项目将引领这一进程。

根据美国能源信息署的液化产能文件和行业媒体报道,美国液化天然气出口商已宣布计划在2025年至2029年间新增约139亿立方英尺/日(Bcf/d)的产能。美国已经是世界上最大的液化天然气出口国,目前已安装产能为154亿立方英尺/日。

总体而言,如果所有在建项目都能按计划投产,北美液化天然气出口能力预计将从2024年初的114亿立方英尺/日增至2029年的287亿立方英尺/日。据国际能源署预测,这一增幅将占到2029年全球新增液化天然气产能的一半以上。

美国扩张以墨西哥湾沿岸为中心

美国新增产能大部分将集中在墨西哥湾沿岸,开发商正持续建设新的液化装置和海运码头以满足全球需求。该地区已是大西洋盆地最大的出口枢纽。

Plaquemines LNG 一期工程于 2024 年 12 月交付了第一批货物,而 Plaquemines 二期工程和 Corpus Christi 三期工程于今年早些时候开始交付货物,但这两个项目都尚未全面投入商业运营。

另有五个美国出口项目已做出最终投资决定(FID),目前正在建设中:

- 阿瑟港液化天然气一期工程(16亿立方英尺/天)

- 里奥格兰德液化天然气(21亿立方英尺/日)

- 伍德赛德路易斯安那液化天然气(22亿立方英尺/日)

- 金山口液化天然气(21亿立方英尺/日)

- CP2 LNG 一期工程(20亿立方英尺/天)

为了向这些终端输送天然气,开发商正在推进新的管道项目,将天然气从主要产气区输送到墨西哥湾沿岸。然而,审批和建设延误仍然是制约供应增长的潜在因素。

加拿大进入出口市场

2025年中期,加拿大正式加入液化天然气出口国行列,当时加拿大液化天然气公司(LNG Canada)从位于不列颠哥伦比亚省基蒂马特的1号生产线(Train 1)运出了首批货物。该设施是加拿大首个液化天然气出口终端,其两条液化生产线合计日产量可达18.4亿立方英尺(Bcf/d),预计将于2026年达到满负荷运转。

根据加拿大能源监管机构的说法,拟议的第二阶段将通过增加两条额外的生产线,使产能翻一番,达到 36.8 亿立方英尺/天,但预计扩建工程要到 2029 年以后才能投入使用。

加拿大西海岸的液化天然气接收站地理位置优越,可服务于亚洲市场,运输时间比美国墨西哥湾沿岸的接收站缩短约50%。这些项目将主要从阿尔伯塔省和不列颠哥伦比亚省储量丰富的蒙特尼组地层抽取原料气。

加拿大西部还有另外两个项目正在建设中:

- Woodfibre LNG(0.3 Bcf/d),预计将于2027年投产。

- Cedar LNG(日产量0.4亿立方英尺)是一个浮式液化天然气设施,于2024年6月做出最终投资决定,计划于2028年开始出口。

墨西哥成为新的出口路线

墨西哥的液化天然气出口行业也在逐步成型,这主要得益于美国的天然气供应。目前正在建设的两个项目到本十年末将新增合计0.6 Bcf/d的出口能力。

位于墨西哥东海岸的 Fast LNG Altamira 浮式生产船 (FLNG2) 将提供 0.2 Bcf/d 的液化能力,而位于西海岸的 Energía Costa Azul 将贡献 0.4 Bcf/d 的液化能力。

墨西哥的首批液化天然气货物于 2024 年 8 月由 Fast LNG Altamira FLNG1 号船生产,该船通过 Sur de Texas–Tuxpan 管道从美国获取原料气。

展望:全球供应链转变

如果按计划完成,北美液化天然气(LNG)项目到2029年将新增超过170亿立方英尺/日的出口产能,巩固该地区在全球LNG贸易中的主导地位。供应能力的激增反映了欧洲和亚洲持续增长的需求,这些地区的买家正在寻求可靠、低碳能源的长期合同。

此次扩建也凸显了液化天然气出口地域格局的转变——以美国墨西哥湾沿岸为核心,辅以墨西哥的新航线,并通过加拿大西海岸延伸至太平洋地区。这些发展趋势将共同重塑未来十年的全球天然气流动格局。

杂志

通讯