Traduzido automaticamente por IA, leia o original

O mercado de GNL deverá permanecer restrito até 2025.

06 março 2023

O estudo do IEEFA mostra um aumento na capacidade de exportação a partir de meados de 2025.

O estudo do IEEFA mostra um aumento na capacidade de exportação a partir de meados de 2025.A oferta global de GNL provavelmente permanecerá restrita nos próximos dois anos devido à forte demanda na Ásia e na Europa, mas essa demanda deverá diminuir até 2030, à medida que as políticas de descarbonização e segurança energética surtirem efeito, segundo um estudo recente.

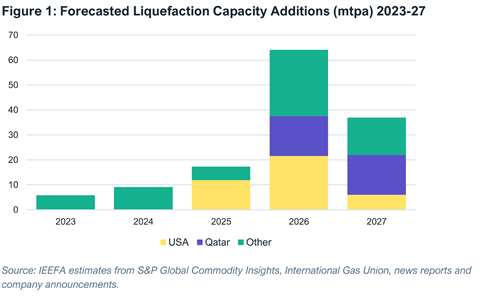

Entretanto, uma onda de nova capacidade de exportação de GNL entrando em operação ainda nesta década poderá criar um descompasso entre oferta e demanda, aumentando os riscos financeiros para fornecedores e comerciantes de GNL.

As conclusões são do novo relatório Global LNG Outlook do Instituto de Economia Energética e Análise Financeira (IEEFA), que analisa a evolução da oferta e da procura de GNL na Europa, Ásia, Austrália, Estados Unidos e Catar. O relatório concluiu que a turbulência no mercado de GNL do ano passado, marcada por preços recorde e fornecimento instável, prejudicou a procura a longo prazo tanto na Europa como na Ásia.

O estudo observou que, em 2022, os países europeus aumentaram as importações de GNL em 60% para compensar a queda nas remessas de gás natural por gasoduto da Rússia. A demanda altíssima de GNL na Europa impulsionou os preços globais à vista a níveis recordes , forçando os compradores asiáticos, sensíveis a preços, a reduzir drasticamente as compras de GNL e a suspender os planos de novas importações.

A China reduziu suas compras de GNL em 2022 em 20%, devido a uma combinação de preços elevados, paralisações causadas pela COVID-19 e crescimento econômico mais lento. Os altos preços do GNL levaram os compradores de gás do país a dependerem mais da produção doméstica e das importações por gasoduto.

Índia, Bangladesh e Paquistão reduziram a demanda por GNL em 16% no ano passado, em conjunto. Preocupações com a segurança do abastecimento de combustível, a inacessibilidade financeira, o rápido esgotamento das reservas cambiais e a destruição da demanda podem limitar as importações de GNL da região no médio prazo, concluiu o estudo.

Os países do Sudeste Asiático enfrentam preços elevados e limitações de infraestrutura. Além disso, os contratos de longo prazo de GNL com entregas previstas para antes de 2026 estão, segundo relatos, esgotados globalmente, o que obriga os países do Sudeste Asiático a recorrerem aos mercados à vista para suprir as necessidades locais, que podem ser mais caros.

No Japão e na Coreia do Sul, os altos preços do GNL levaram a um ressurgimento da geração de energia nuclear, o que pode reduzir a demanda de gás no setor elétrico a longo prazo. Em Taiwan, os atrasos persistentes nos terminais e as dificuldades financeiras das empresas estatais de energia podem limitar o aumento rápido das importações de GNL.

A demanda europeia por GNL deverá permanecer forte em 2023, mas poderá cair posteriormente, à medida que as políticas climáticas e de segurança energética da UE reduzirem a demanda por gás em pelo menos 40% até 2030.

Embora os novos terminais de GNL possam aumentar a capacidade de importação do continente em um terço até o final de 2024, as ambiciosas metas de transição energética da Europa significam que grande parte dessa nova capacidade poderá permanecer ociosa, de acordo com o estudo.

A crise entre Rússia e Ucrânia expôs riscos financeiros de longo prazo em toda a cadeia de valor do GNL . Em 2022, os altos preços à vista e as interrupções no fornecimento conferiram ao GNL a reputação de fonte de combustível cara e pouco confiável, prejudicando as perspectivas de crescimento da demanda em mercados-chave. Quando grandes volumes de nova oferta entrarem no mercado a partir de meados de 2025, isso poderá desencadear um excesso de oferta, aumentando os riscos financeiros e de preços para exportadores e comerciantes de GNL.

REVISTA

BOLETIM INFORMATIVO