03 dicembre 2025

Noi di ADI avevamo previsto un "Super Ciclo" per il GNL e il gas naturale all'inizio di quest'anno, con una crescita senza precedenti. Ma i mercati globali del gas non hanno recepito il messaggio, con una crescita nel 2025 inferiore a quella dell'anno precedente. Quella pausa è ora finita. Una nuova massiccia ondata di offerta di GNL è pronta a far crollare il mercato nel 2026, creando un importante punto di svolta per il mercato globale del gas. Questa impennata di liquefazione alimenterà la domanda globale di gas, soprattutto nelle regioni asiatiche sensibili ai prezzi. È un'ottima notizia per tutti coloro che operano nella filiera del gas naturale e del GNL, dagli operatori industriali agli OEM di turbomacchine.

Di Uday Turaga e Panuswee Dwivedi

Prospettive di offerta

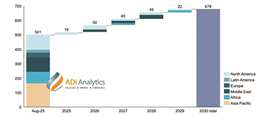

Si prevede che l'offerta globale di GNL aumenterà di circa il 7% nel 2026, superando la crescita prevista della domanda globale di gas di circa il 2%. Questa espansione segna l'inizio di quello che ADI definisce un superciclo: la capacità globale di GNL aumenterà di oltre 150 milioni di tonnellate all'anno (mtpy) entro il 2030, con Qatar e Stati Uniti che forniranno circa due terzi del nuovo volume (vedi grafico 1). Questa nuova capacità di liquefazione richiederà un significativo apporto di gas di alimentazione, stimolando la crescita dei principali giacimenti di scisto negli Stati Uniti e nei bacini internazionali a livello globale. I punti critici dell'offerta includono:

- La produzione di gas associato del Permiano, che nel 2025 si attestava in media su circa 20 miliardi di piedi cubi al giorno (Bcf/d), necessita urgentemente di nuovi gasdotti per raggiungere la costa del Golfo. Si prevede un sollievo per la fine del 2026; queste espansioni sono fondamentali per contenere i prezzi estremamente bassi, spesso negativi, registrati presso l'hub commerciale di Waha nel 2025.

- Haynesville continuerà a rappresentare una quota significativa del nuovo approvvigionamento di gas naturale negli Stati Uniti, con una crescita direttamente legata ai nuovi progetti di GNL. La Fase 4 del progetto LEAP di DT Midstream è destinata ad aumentare la capacità, aprendo una strada sicura verso gli impianti di GNL della costa del Golfo.

- Nonostante l'ampia offerta nel bacino di Marcellus/Utica, la crescita è ostacolata dai limiti del trasporto a valle. L'importante potenziamento dell'offerta Transco SouthEast, necessario per aprire completamente il percorso verso sud, non sarà pronto prima del 2027.

- Al di fuori degli Stati Uniti, assisteremo a una crescita nel Canada occidentale. Il treno 1 di LNG Canada raggiungerà la sua piena capacità entro la metà del 2026, aumentando la domanda di gas del Canada occidentale di circa 2 miliardi di piedi cubi al giorno.

- Oltre al Nord America, il giacimento Leviathan nel Mar Mediterraneo orientale aumenterà la capacità a 1,5 miliardi di piedi cubi/giorno a partire dall'inizio del 2026. In Brasile, il gasdotto Rota 3 e le unità di lavorazione stanno incrementando la commercializzazione del gas all'industria locale e alla produzione di energia di almeno il 15%, se non di più.

Allegato 1. Capacità globale di GNL fino al 2030 per regione. (Fonte: US EIA, IGU, ADI Analytics)

Allegato 1. Capacità globale di GNL fino al 2030 per regione. (Fonte: US EIA, IGU, ADI Analytics)

Punti caldi della domanda

Si prevede che questa nuova fornitura di gas naturale e GNL stimolerà una domanda globale sensibile ai prezzi. L'Asia guida la crescita, ma nuove sacche di domanda stanno emergendo anche in Nord America. Si prevede che le importazioni di GNL dall'Asia aumenteranno di circa il 10% nel 2026, riprendendosi da un 2025 debole. L'India è un punto nevralgico chiave, consentendo maggiori importazioni grazie all'espansione delle infrastrutture guidata dal terminale Dahej di Petronet. Nel Sud-est asiatico, paesi come il Vietnam stanno investendo in unità galleggianti di stoccaggio e rigassificazione (FSRU) per aumentare la nuova capacità di conversione del gas in energia elettrica di potenzialmente 20 GW.

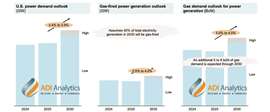

L'Europa ha ancora un notevole bisogno di GNL e si prevede che la domanda crescerà di circa il 5% nel 2026 per rifornire gli stoccaggi e sostituire il gasdotto russo. Il piano dell'Europa di interrompere l'acquisto di GNL russo entro la fine del 2026 manterrà elevata la domanda di carichi atlantici. Un nuovo fattore a lungo termine è la massiccia espansione dei data center basati sull'intelligenza artificiale negli Stati Uniti (vedi figura 2). Questo enorme nuovo carico elettrico si basa sulla generazione di gas, portando all'espansione dei gasdotti che competono direttamente con le esportazioni di GNL per il gas naturale statunitense. Sebbene i prezzi di riferimento internazionali del GNL (ad esempio, JKM e TTF) probabilmente si abbasseranno, ciò dovrebbe rendere il GNL più accessibile per i mercati emergenti sensibili ai prezzi, incoraggiandoli ad abbandonare combustibili come l'olio combustibile e il carbone e quindi a stimolare una domanda aggiuntiva.

Allegato 2. Crescita della domanda di energia e gas naturale trainata dai data center negli Stati Uniti (Fonte: US EIA, presentazioni aziendali, ADI Analytics)

Allegato 2. Crescita della domanda di energia e gas naturale trainata dai data center negli Stati Uniti (Fonte: US EIA, presentazioni aziendali, ADI Analytics)Il trasporto marittimo deve affrontare nuovi ostacoli

Mentre il quadro dell'approvvigionamento di gas sta migliorando, i problemi legati alla logistica delle spedizioni e alle politiche commerciali stanno creando nuove difficoltà. La sicurezza del Mar Rosso rimane un rischio elevato, costringendo gli spedizionieri a utilizzare rotte più lunghe del Capo, mantenendo i transiti di GNL attraverso il Canale di Suez ben al di sotto delle medie storiche. La capacità degli slot del Canale di Panama è tornata alla normalità. La flotta globale di metaniere è destinata a crescere, con circa 300 GNLC in consegna nel periodo 2025-2027. È fondamentale che la maggior parte di questa capacità sia già impegnata in contratti a lungo termine, il che limita la flessibilità del mercato spot, nonostante l'aumento dell'offerta. Infine, gli Stati Uniti richiedono che una quota crescente delle loro esportazioni di GNL debba essere effettuata tramite navi costruite negli Stati Uniti (a partire dall'1% nel 2029), il che potrebbe spostare i futuri ordini di navi verso i cantieri coreani.

Convergenza dei prezzi?

L'aumento dell'offerta avrà un impatto significativo sui prezzi globali, moderando gli estremi regionali e dando nuovo slancio all'idea di convergenza tra gli hub regionali di determinazione dei prezzi. Questo è incerto, sebbene i modelli di ADI prevedano prospettive di prezzo relativamente moderate a livello globale, con l'Henry Hub che dovrebbe attestarsi poco al di sotto dei 4,00 dollari per milione di Btu fino al 2026. Prezzi più bassi e convergenti ridurranno il profitto nell'arbitraggio, soprattutto perché lo spread JKM-TTF è prossimo allo zero. Il rischio di un arbitraggio insufficiente, unito alla domanda dei data center, potrebbe deprimere l'arbitraggio e limitare la sostenibilità finanziaria dei nuovi progetti di esportazione di GNL.

Implicazioni nel settore delle turbomacchine

La confluenza di solide autorizzazioni per progetti di GNL, l'accelerazione dell'espansione di centrali a gas e l'aumento della domanda di elettricità per i data center costituiscono una solida base per i fornitori di turbomacchine per raggiungere tassi di crescita del fatturato compresi tra una e due cifre entro il 2030. La domanda più forte riguarda apparecchiature di grandi dimensioni, orientate verso turbine a gas di classe F/H per impieghi gravosi e aeroderivate per la trasmissione meccanica e la generazione di energia, insieme a grandi compressori centrifughi per nuovi progetti di liquefazione. Anche i compressori alternativi offrono opportunità che potrebbero ampliarsi man mano che gli arretrati affliggono altre opzioni di compressione preferite.

Gli OEM stanno rispondendo con espansioni strategiche della capacità produttiva, come l'aumento previsto del 30-60% della produzione di turbine a gas da parte di Siemens Energy e l'aumento di capacità di 5 GW da parte di GE Vernova entro la metà del 2026. Le aziende che ridimensionano la produzione in modo oculato, ampliano l'offerta di servizi e adattano i portafogli ai requisiti di efficienza e flessibilità del carburante sono posizionate per conquistare quote di mercato nel prossimo ciclo.

Conclusione

Il 2026 metterà alla prova il mercato globale del gas. La nuova ondata di approvvigionamento garantirà una sicurezza cruciale e prezzi più bassi, ma la fluidità con cui questo enorme volume verrà movimentato e consumato, dalla riparazione dei gasdotti dal Permiano alla costruzione di terminali in Asia, definirà il mercato per il resto del decennio.

Informazioni su ADI Analytics

ADI Analytics è una prestigiosa società di consulenza specializzata nei settori petrolio e gas, energia, prodotti chimici e industria dal 2009. Offriamo una profonda competenza in un'ampia gamma di mercati, supportando aziende Fortune 500, di medie e piccole dimensioni e investitori con servizi di consulenza, report di ricerca, dati e analisi, con l'obiettivo di fornire risultati concreti per aiutare i nostri clienti a raggiungere risultati tangibili.

ADI ha supportato un'ampia gamma di aziende industriali e OEM di turbomacchine con informazioni di mercato, strategie di prodotti e servizi, segmentazione della clientela, crescita della base installata e del mercato post-vendita e due diligence M&A.

Ospitiamo anche l'ADI Forum, che riunisce i massimi dirigenti per un dialogo costruttivo e approfondimenti strategici sulle catene del valore del petrolio e del gas, della transizione energetica e dei prodotti chimici. Per saperne di più, visita www.adi-analytics.com.

Informazioni sugli autori

Uday Turaga è fondatore e CEO di ADI Analytics. Grazie a 25 anni di esperienza nel settore maturata presso ExxonMobil, ConocoPhillips, Booz e ADI, Turaga vanta una profonda competenza commerciale e tecnica nei settori energetico, chimico e industriale. Ha conseguito un dottorato di ricerca in scienza dei combustibili presso la Penn State e un MBA presso l'Università del Texas ad Austin. Oltre ad essere autore di oltre 100 articoli e due brevetti statunitensi, è stato premiato dalla National Academy of Engineering degli Stati Uniti ed è apparso sul Wall Street Journal.

Panuswee Dwivedi è project manager presso ADI Analytics. Vanta un'esperienza nei settori upstream, midstream e downstream del petrolio e del gas, nonché nei mercati delle materie prime e dei polimeri speciali. Ha conseguito un master in ingegneria petrolifera presso l'Università di Houston e una laurea triennale in ingegneria petrolifera presso la Pandit Deendayal Energy University in India, con esperienza in ingegneria di produzione presso ONGC.

RIVISTA

NEWSLETTER

CONTATTA IL TEAM