Traduit automatiquement par IA, lire l'original

Le marché du GNL devrait rester tendu jusqu'en 2025.

06 mars 2023

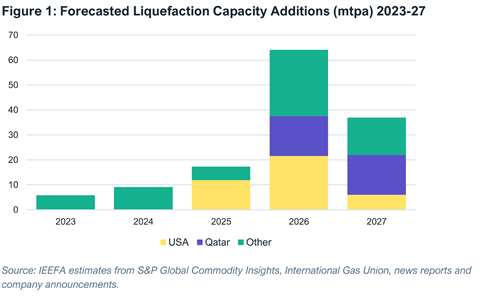

L'étude de l'IEEFA montre une forte augmentation des capacités d'exportation à partir du milieu de l'année 2025 environ.

L'étude de l'IEEFA montre une forte augmentation des capacités d'exportation à partir du milieu de l'année 2025 environ.L’offre mondiale de GNL devrait rester tendue au cours des deux prochaines années face à une forte demande en Asie et en Europe, mais cette demande devrait s’atténuer d’ici 2030 à mesure que les politiques de décarbonation et de sécurité énergétique porteront leurs fruits, selon une étude récente.

Parallèlement, l'arrivée, plus tard dans la décennie, d'une nouvelle capacité d'exportation de GNL pourrait créer un déséquilibre entre l'offre et la demande, augmentant ainsi les risques financiers pour les fournisseurs et les négociants de GNL.

Ces conclusions proviennent de la nouvelle étude Global LNG Outlook de l'Institute for Energy Economics and Financial Analysis (IEEFA), qui analyse l'évolution de l'offre et de la demande de GNL en Europe, en Asie, en Australie, aux États-Unis et au Qatar. Le rapport conclut que les turbulences du marché du GNL l'an dernier, marquées par des prix records et des approvisionnements irréguliers, ont fragilisé la demande à long terme en Europe et en Asie.

L'étude a constaté qu'en 2022, les pays européens ont augmenté leurs importations de GNL de 60 % pour compenser la baisse des livraisons de gaz par gazoduc en provenance de Russie. La demande européenne de GNL, extrêmement forte, a fait grimper les prix mondiaux au comptant à des niveaux records , contraignant les acheteurs asiatiques, sensibles aux prix, à réduire drastiquement leurs achats de GNL et à revoir à la baisse leurs projets d'importations.

La Chine a réduit ses achats de GNL de 20 % en 2022, en raison de la conjonction de facteurs : prix élevés, fermetures d'usines liées à la COVID-19 et ralentissement de la croissance économique. La flambée des prix du GNL a contraint les acheteurs de gaz du pays à s'appuyer davantage sur la production nationale et les importations par gazoduc.

L'Inde, le Bangladesh et le Pakistan ont réduit leur demande de GNL de 16 % au total l'an dernier. L'étude conclut que les inquiétudes concernant la sécurité d'approvisionnement en combustible, le coût prohibitif du GNL, l'épuisement rapide des réserves de change et la chute de la demande pourraient limiter les importations de GNL de la région à moyen terme.

Les pays d'Asie du Sud-Est sont confrontés à la fois à des prix élevés et à des contraintes infrastructurelles. De plus, les contrats GNL à long terme, dont les livraisons débutent avant 2026, seraient tous vendus à l'échelle mondiale, obligeant ces pays à se tourner vers les marchés au comptant pour satisfaire leurs besoins locaux, ce qui peut s'avérer plus coûteux.

Au Japon et en Corée du Sud, la flambée des prix du GNL a entraîné une reprise de la production d'énergie nucléaire, susceptible de réduire drastiquement la demande de gaz à long terme dans le secteur énergétique. À Taïwan, les retards persistants dans la construction des terminaux et les difficultés financières de la compagnie d'électricité publique pourraient freiner la croissance rapide des importations de GNL.

La demande européenne de GNL devrait rester forte en 2023, mais pourrait diminuer par la suite, les politiques de l'UE en matière de climat et de sécurité énergétique réduisant la demande de gaz d'au moins 40 % d'ici 2030.

Bien que les nouveaux terminaux GNL puissent augmenter d'un tiers la capacité d'importation du continent d'ici fin 2024, les objectifs ambitieux de transition énergétique de l'Europe signifient qu'une grande partie de cette nouvelle capacité pourrait rester inutilisée, selon l'étude.

La crise russo-ukrainienne a mis en lumière les risques financiers à long terme qui caractérisent l'ensemble de la chaîne de valeur du GNL . En 2022, la flambée des prix spot et les perturbations de l'approvisionnement ont valu au GNL sa réputation de combustible coûteux et peu fiable, compromettant les perspectives de croissance de la demande sur les principaux marchés. L'arrivée sur le marché, à partir de mi-2025, d'importants volumes de nouvelles ressources pourrait engendrer une surabondance de l'offre, accentuant les risques financiers et tarifaires pour les exportateurs et les négociants de GNL.

MAGAZINE

NEWSLETTER