Automatisch von KI übersetzt, Original lesen

Dallas Fed: Öl- und Gasaktivitäten gehen im zweiten Quartal zurück, da Produktion, Beschäftigung und Margen schwächer werden.

02 Juli 2025

Zollerhöhungen, Preisdruck und Probleme mit Produktionswasser belasten die Branchenaussichten.

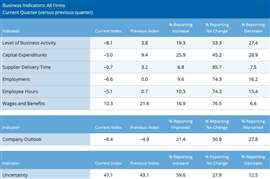

Laut der jüngsten Energieumfrage der Federal Reserve Bank von Dallas schrumpfte der US-amerikanische Öl- und Gassektor im zweiten Quartal 2025 leicht. Bohraktivitäten, Produktion und Beschäftigung gingen angesichts zunehmender Unsicherheit zurück. Der Quartalsbericht, der die Antworten von 136 Energieunternehmen aus Texas, Nord-Louisiana und Süd-New Mexico widerspiegelt, zeigt einen breiten Rückgang bei Explorations- und Produktionsunternehmen (E&P) sowie Ölfeldserviceunternehmen.

Der Geschäftsaktivitätsindex – der wichtigste Indikator für die Branchenlage in der Umfrage – fiel auf -8,1, nach 3,8 im ersten Quartal. Der negative Wert bedeutet, dass mehr Unternehmen einen Rückgang als einen Anstieg ihrer Geschäftstätigkeit meldeten.

„Die Stimmung hat sich deutlich eingetrübt“, so die Federal Reserve Bank von Dallas in ihrem Bericht vom 2. Juli. Der Unternehmensausblicksindex verharrte im negativen Bereich bei -6,4, während der Unsicherheitsindex auf 47,1 kletterte und damit den höchsten Stand seit einem Jahr erreichte.

Die Produktionsspitzen im Öl- und Gassektor sind rückläufig.

Erstmals seit über einem Jahr verzeichneten die Öl- und Gasproduktion Rückgänge. Der Ölproduktionsindex fiel von 5,6 auf -8,9, der Erdgasproduktionsindex auf -4,5, was auf moderate Produktionsrückgänge hindeutet.

Die Bohrunternehmen reagieren auf schwächere Preissignale und steigenden Kostendruck. Gefragt nach ihren Erwartungen zum Jahresende prognostizierten die Umfrageteilnehmer einen durchschnittlichen Preis von 68 US-Dollar pro Barrel für West Texas Intermediate (WTI). Langfristig wird ein leichter Anstieg auf 72 US-Dollar in zwei Jahren und 77 US-Dollar in fünf Jahren erwartet. Derweil lag die durchschnittliche Erdgaspreisprognose für den Henry Hub zum Jahresende 2025 bei 3,66 US-Dollar pro MMBtu, mit einem Fünfjahresausblick von 4,50 US-Dollar .

Die Antworten auf die Umfrage wurden vom 18. bis 26. Juni gesammelt, einem Zeitraum, in dem die WTI-Spotpreise im Durchschnitt bei 69,81 US-Dollar und die Henry-Hub-Preise im Durchschnitt bei 3,30 US-Dollar lagen.

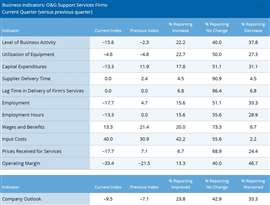

Ölfelddienstleistungen unter Druck

Der Ölfeldservicesektor zeigte Anzeichen zunehmender Belastung. Der Anlagenauslastungsindex blieb mit -4,6 leicht negativ, während sich der operative Margenindex von -21,5 auf -33,4 deutlich verschlechterte, was auf stärkere Verluste hindeutet. Der Index der erzielten Dienstleistungspreise schlug von +7,1 im ersten Quartal auf -17,7 im zweiten Quartal um, ein Signal für eine geschwächte Preissetzungsmacht.

Gleichzeitig meldeten Dienstleistungsunternehmen steigende Kosten. Der Inputkostenindex schnellte von 30,9 auf 40,0 hoch, was darauf hindeutet, dass der Inflationsdruck auf Arbeitskräfte, Stahl und Ausrüstung weiter zunimmt.

Bei den E&P-Unternehmen sank der Index für die Kosten der Exploration und Entwicklung auf 11,4 und der Index für die Betriebskosten von Pachtverträgen auf 28,1, was darauf hindeutet, dass die Kosten zwar weiterhin steigen, sich das Tempo aber im Vergleich zum ersten Quartal verlangsamt hat.

Die Nachfrage nach Arbeitskräften schwächt sich ab

Die Mitarbeiterzahl und die geleisteten Arbeitsstunden gingen im zweiten Quartal ebenfalls zurück. Der Gesamtbeschäftigungsindex fiel von unverändert im ersten Quartal auf -6,6, und der Index der Arbeitsstunden sank auf -5,1. Trotzdem wuchsen die Löhne weiter, wenn auch langsamer – der Index für Löhne und Sozialleistungen ging von 21,6 auf 10,3 zurück.

Zölle dämpfen die Bohrerwartungen

Die drastische Erhöhung der US-Stahlzölle – von 25 % auf 50 % – macht sich in der Branche bemerkbar. Auf die Frage nach den Auswirkungen auf die Bohrpläne gaben 32 % der Führungskräfte von Explorations- und Produktionsunternehmen an, in der zweiten Jahreshälfte 2025 mit weniger Bohrungen zu rechnen, während 22 % erklärten, es sei noch zu früh für eine Prognose. Größere Produzenten zeigten sich weniger besorgt als kleinere, unabhängige Unternehmen: 50 % der großen Explorations- und Produktionsunternehmen berichteten von „keinen Auswirkungen“, verglichen mit 44 % der kleinen.

Die durch Zölle bedingten Kostensteigerungen trafen kleinere Produzenten besonders hart. Von allen Explorations- und Produktionsunternehmen gaben 26 % an, dass ihre Bohrlochkosten aufgrund von Zöllen um 4,01 % bis 6 % gestiegen seien, und 21 % berichteten von Anstiegen von 6 % oder mehr.

Die Befragten wurden außerdem gefragt, wie sich unterschiedliche Ölpreisszenarien auf ihre Geschäftstätigkeit auswirken würden. Sollte der WTI-Preis bei 60 US-Dollar pro Barrel bleiben, erwarten 61 % der Führungskräfte aus der Öl- und Gasindustrie einen leichten Rückgang der Ölproduktion ihres Unternehmens bis Mitte 2026. Lediglich 6 % rechnen mit einem Produktionsanstieg.

Bei einem Ölpreis von 50 US-Dollar prognostizieren 88 % der Unternehmen Produktionsrückgänge, wobei fast die Hälfte mit deutlichen Kürzungen rechnet. Kleinere Produzenten sind besonders gefährdet: 48 % von ihnen geben an, ihre Produktion bei einem Rohölpreis von 50 US-Dollar erheblich zu reduzieren.

Führungskräfte von Ölfeldserviceunternehmen gaben an, dass sinkende Ölpreise sich direkt auf ihre Preisgestaltung auswirken würden. Bei einem WTI-Preis von 60 US-Dollar erwarten 57 % einen leichten Rückgang der Preise für die wichtigsten Dienstleistungen ihrer Unternehmen bis Mitte 2026. Bei einem WTI-Preis von 50 US-Dollar rechnen 58 % mit deutlichen Preisrückgängen, was den Margendruck weiter erhöhen würde.

Das Management von Produktionswasser erweist sich als Einschränkung

Eines der deutlichsten Themen der Umfrage war die Besorgnis über das Management von Produktionswasser, insbesondere im Perm-Becken. 74 Prozent der Befragten gaben an, dass Wasserprobleme die Bohr- und Fertigstellungsarbeiten in den nächsten fünf Jahren einschränken werden, wobei 32 Prozent mit erheblichen Einschränkungen rechnen.

Mehrere Führungskräfte wiesen auf steigende Kosten und regulatorische Unsicherheiten im Zusammenhang mit der Wasserinjektion und -entsorgung hin, insbesondere in Ost- und Westtexas. Ein Befragter aus Osttexas warnte vor gravierenden Integritätsrisiken durch überdruckte, oberflächennahe Injektionszonen und korrosionsbedingte Bohrlochversagen und merkte an, dass „das geförderte Wasser nicht nur einen sehr hohen Salzgehalt aufweist, sondern auch Sauerstoff ausgesetzt ist… [was] Korrosion an bereits gebohrten Bohrlöchern verursacht.“

Ein weiterer Befragter wies darauf hin, dass ähnliche Probleme auch ältere, stillgelegte Bohrlöcher im Perm-Becken betreffen, und fügte hinzu: „Dies ist nicht nur ein Problem des Perm-Beckens, sondern ein nationales Problem, das von bestimmten Parteien genutzt wird, um Aspekte der Branche zu untergraben.“

Der Markt sieht sich weiterhin Gegenwind ausgesetzt.

Die Ergebnisse der Umfrage im zweiten Quartal deuten darauf hin, dass trotz Ölpreisen um die 70-Dollar-Marke Unsicherheit, Inflation, Zölle und Herausforderungen im Wassermanagement neue Investitionen hemmen. Kommentare von Ölfelddienstleistern unterstrichen ein Überangebot auf den Ausrüstungsmärkten und einen schwierigen Markt mit reduzierten Auftragnehmerpreisen und verzögerten Projektlaufzeiten.

Ein Manager brachte die Stimmung auf den Punkt: „Die zahlreichen negativen Faktoren – Zölle, Ölüberangebot, Konsolidierung und die Turbulenzen in der Wirtschaftspolitik – werden erhebliche Auswirkungen auf den heimischen Energiesektor haben. Ein lang anhaltender Abschwung ist die logische Folge .“

Die nächste Energieumfrage der Federal Reserve Bank von Dallas wird am 24. September 2025 veröffentlicht.

MAGAZINE

NEWSLETTER