Automatically translated by AI, read original

美国天然气库存量接近历史最高水平,即将进入冬季

14 十一月 2025

强劲的补货季和创纪录的产量导致库存高于五年平均水平。

根据美国能源信息署 (EIA) 11 月份发布的短期能源展望,美国本土 48 个州的天然气库存量在 2025-26 年供暖季开始时处于近十年来的最高水平之一。

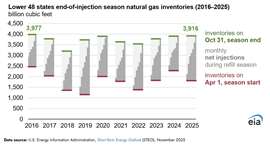

从4月1日至10月31日的注气季结束时,天然气库存量超过39000亿立方英尺(Bcf)。这与去年年初的库存量大致持平,也是自2016年以来冬季初期库存量最高的一次。美国能源信息署(EIA)表示,截至10月31日,库存量比五年(2020-2024年)平均水平高出4%。

鉴于季初库存相对较低,此次强劲的收尾表现尤为引人注目。截至2025年3月底,天然气库存总量为18110亿立方英尺,较2024年3月下降21%,比该月五年平均水平低2%。

高于平均水平的注射重建缓冲层

由于天然气储量基数较低,运营商今年夏季注入的天然气量高于往年,以达到季末目标。4月至10月期间的净注入量总计21050亿立方英尺,比五年平均水平高出约11%。

每周天然气注入量从8月初的70亿立方英尺(Bcf)低点到5月下旬的1220亿立方英尺(Bcf)高点不等,其中4月至6月连续七周注入量超过1000亿立方英尺(Bcf)。美国能源信息署(EIA)指出,这一注入速度得益于夏季美国天然气产量创历史新高。

尽管 3 月份的起点较低,但强劲的供应和持续的注入帮助库存恢复到与去年大致相同的水平。

区域存储大多高于标准水平

地下储气库仍然是天然气市场在需求高峰期(尤其是在冬季)的关键平衡机制。在2025-2026供暖季开始时,即使去年扩容后,美国本土48州的储气库使用率仍高达92%。截至10月31日,各主要储气区域的使用率至少达到86%。

与各自五年(2020-2024 年)10 月底的平均库存量相比,库存量如下:

- 山区平均水平高出20%

- 比太平洋地区平均水平高出12%

- 南中部地区高于平均水平 6%

- 根据美国能源信息署(EIA)发布的《每周天然气库存报告》,东部和中西部地区的库存接近五年平均水平。

这些区域供需平衡表明,随着冬季的到来,市场供应相对充足,西部和中南部地区的储罐中心尤其强劲,这些中心在服务液化天然气出口设施和电力需求方面发挥着越来越重要的作用。

美国能源信息署(EIA)预计,冬季末库存仍高于平均水平。

展望未来,美国能源信息署预计本供暖季储气量将出现正常下降,但预计到春季库存将保持在适宜水平。

美国能源信息署(EIA)在其11月份的展望报告中预测,2025-2026供暖季天然气提取量将超过19000亿立方英尺。即使考虑到这些提取量,EIA预计到2026年3月底,天然气库存量仍将比五年(2021-2025年)平均水平高出9%。

该预测的前提是美国天然气产量持续强劲,且冬季天气正常。如果预测成真,则意味着市场进入2026年注气季时将比今年春季拥有更大的供应缓冲,这将进一步凸显创纪录的国内产量和稳健的储气能力在满足发电、工业和液化天然气出口日益增长的天然气需求方面的重要作用。

杂志

通讯