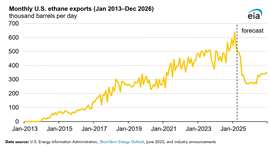

据美国能源信息署 (EIA) 称,由于美国商务部实施了新的出口许可要求,预计未来两年美国乙烷出口将大幅下降。

美国能源信息署 (EIA) 在其 6 月份发布的《短期能源展望》中预测,2025 年乙烷出口量将下降 8 万桶/日,2026 年将下降 17.7 万桶/日。此次下调预测是由于针对美国乙烷最大买家——中国——的乙烷出口新限制措施所致。

美国商务部工业与安全局 (BIS) 宣布的这项许可要求,将影响从德克萨斯州摩根角市 Enterprise 公司的 Orbit 码头和德克萨斯州尼德兰市 Energy Transfer 公司的码头出口的乙烷货物。这两家运营商都与中国乙烯工厂签订了长期供应合同,现在必须申请特殊许可证才能继续向中国出口。

据美国商务部工业安全局(BIS)称,运往中国的乙烷存在被用于军事用途的“不可接受的风险”。因此,该贸易陷入停滞:最后一批运往中国的美国乙烷于5月23日从能源传输公司(Energy Transfer)的码头启航。美国能源信息署(EIA)援引Vortexa公司的船舶追踪数据显示,截至6月中旬,有7艘超大型乙烷运输船(VLEC)——几乎占全球VLEC船队的四分之一——闲置在美国墨西哥湾沿岸。

两艘滞留的超大型乙烷运输船(VLEC)每艘都装载了近100万桶乙烷,另有三艘空载的VLEC停泊在近海,等待指令。另外两艘通常驶往中国的船舶改道前往印度达赫杰港,这表明货物运输路线发生了重大改变。

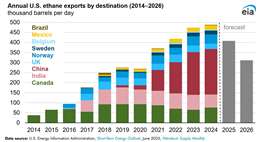

2024年,中国占美国乙烷出口总量的47%。据Argus报道,由于无法获得这些乙烷,中国仅以乙烷为原料的裂解装置(例如卫星石化运营的装置)据称已经关闭。一些能够转换原料的中国裂解装置已经转向使用石脑油或液化石油气(LPG)等替代原料,包括SP化学位于泰兴的装置。

乙烷是一种从湿气流中提取的天然气液体,主要用于生产乙烯,乙烯是全球塑料和合成材料行业的基础原料。自2014年以来,美国乙烷出口量稳步增长(2020年除外),这主要得益于成本优势、全球对乙烯的强劲需求以及油轮运力的不断扩大。

美国能源信息署指出,任何政策变化,例如与中美贸易谈判相关的放宽许可要求,都可能扭转目前的局面,并导致未来乙烷出口量增加。但如果没有这些进展,美国墨西哥湾沿岸的码头将面临日益严重的供应链拥堵和贸易流动的不确定性。