Automatically translated by AI, read original

俄罗斯的天然气和煤炭出口一直在下降,并转向亚洲。

03 九月 2025

据美国能源信息署 (EIA) 的一份报告显示,自 2022 年 2 月俄罗斯全面入侵乌克兰以来,俄罗斯的能源出口结构发生了重大调整,对欧洲的天然气和煤炭出口大幅下降,而亚洲则出现了新的贸易流。

虽然莫斯科已成功地将原油出口转向东方,且基础设施改动极小,但由于管道和铁路的运力限制,天然气和煤炭的重新运输却更加困难。

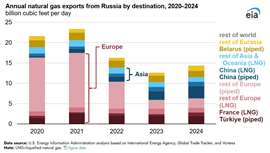

曾经是俄罗斯能源贸易基石的天然气对欧出口,如今已下降超过三分之二。欧盟的天然气进口量从2020年的每日147亿立方英尺(Bcf/d)降至2024年的每日44亿立方英尺。尽管欧盟并未直接制裁俄罗斯天然气,但制裁、多元化政策和市场调整等一系列措施已降低了欧盟对莫斯科天然气供应的依赖。为了弥补这些损失,俄罗斯将目光转向东方。2019年竣工的“西伯利亚力量1号”天然气管道已成为向中国输送天然气的主要通道。自2024年12月中国段完工以来,输送量已接近该系统37亿立方英尺/日的设计输送能力。拟建的第二条管道——“西伯利亚力量2号”——有望将西西伯利亚的天然气储量与中国东部连接起来,但该项目需要新建超过2000英里的管道。尽管经过多年的谈判,北京和莫斯科仍未就最终条款达成一致。

煤炭出口也面临类似的限制。欧洲对俄罗斯煤炭的制裁于2022年8月全面生效,切断了曾经占俄罗斯煤炭供应近三分之一的市场。2020年,德国、土耳其和荷兰是欧洲最大的煤炭买家。到2024年,欧洲仅占俄罗斯煤炭出口的13%,其中大部分流向非欧盟成员国土耳其。与此同时,美国增加了煤炭出口,以填补欧洲的供应缺口。

亚洲已成为俄罗斯煤炭的主要出口市场。自2020年以来,中国一直是俄罗斯煤炭的主要买家,预计到2024年,中国将占俄罗斯煤炭出口总量的一半以上。印度也已成为俄罗斯煤炭快速增长的客户,其进口量从2020年的910万短吨增至2024年的近2480万短吨,主要目的是为了满足不断增长的电力需求。韩国的煤炭进口量也有所增加。

尽管有所调整,俄罗斯煤炭出口总量仍低于战前水平。2020年至2022年间,出口量下降了9%,预计到2024年还将再下降13%。俄罗斯主要依靠铁路运输煤炭,而欧洲市场的萎缩给其有限的东向铁路基础设施带来了压力。拥堵和延误阻碍了煤炭运往亚洲,凸显了该国运输瓶颈问题。

这些趋势共同凸显了俄罗斯转向亚洲战略的成功程度参差不齐。尽管原油的运输相对容易,但基础设施不足仍然限制着天然气和煤炭的输送。如果不加大对管道和铁路的投资,俄罗斯填补欧洲能源市场空白的能力将持续受到制约。

杂志

通讯