12 十一月 2025

国际能源署预测,到2035年,随着亚洲、欧洲和美国重新定义天然气贸易格局,三国将出现不同的结果。

根据国际能源署 (IEA) 发布的《2025 年世界能源展望》,全球液化天然气 (LNG) 市场即将迎来产能大幅扩张的十年,但需求增长不平衡和区域能源转型可能会重塑这种供应的吸收方式。

该报告概述了到 2035 年液化天然气需求的各种不同情景,产能增加和消费增长之间的平衡取决于主要进口地区的电气化速度、可再生能源部署速度和基础设施建设速度。

强劲的产能增长满足了不均衡的需求。

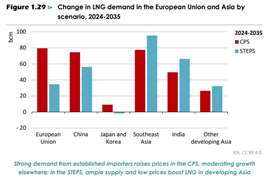

根据国际能源署的当前政策情景(CPS)——该情景假设能源转型政策进展有限——2024年至2030年间,全球液化天然气(LNG)需求将增加约2600亿立方米(bcm),足以消化目前正在建设中的新增液化产能。在这种情况下,LNG价格将接近长期边际供应成本,这反映出需要收回液化、运输和再气化基础设施的全部资本成本。

预计新增需求的一半将来自中国、欧洲和日本等传统进口国,而南亚和东南亚的发展中经济体也将呈现强劲增长。然而,高昂的天然气价格可能会限制低收入市场的消费。到2035年,除目前已建成或在建的项目外,每年还需要新增约200亿立方米的出口能力。

相比之下,在既定政策情景(STEPS)中——该情景考虑了更强劲的可再生能源增长和能效提升——2024年至2030年间全球液化天然气需求仅增长2000亿立方米。这一增长低于新增出口产能,导致2030年液化天然气供应过剩约650亿立方米。过剩的供应使价格保持在短期边际成本附近,并为印度和东南亚等价格敏感型市场提供更便宜的液化天然气。

欧洲需求下降,但对液化天然气进口的依赖程度却加深

2022年俄罗斯管道天然气供应中断后,欧洲液化天然气进口量激增,到2035年,该地区仍将是世界上最大的液化天然气市场之一。国际能源署预测,欧洲天然气需求在2010年达到峰值,并在2021年至2024年间下降了20%。

在CPS和STEPS两种情景下,随着电气化和可再生能源的普及降低天然气消耗,需求持续下降,但随着国内产量和管道输送量的减少,进口量却在上升。在CPS情景下,到2035年,欧盟天然气需求将下降350亿立方米,而液化天然气进口量将增加800亿立方米。在更为雄心勃勃的STEPS情景下,需求将下降750亿立方米,而液化天然气进口量将增加350亿立方米。尽管天然气总体使用量有所下降,但液化天然气对于欧洲的能源系统灵活性、季节性储存和能源安全仍然至关重要。

亚洲是消费的主要驱动力,其中以中国和新兴经济体为首。

亚洲仍然是全球液化天然气消费的增长引擎,尽管各国的增长轨迹差异很大。

国际能源署表示,自2015年以来,中国吸收了全球液化天然气(LNG)增长的约35%,但仍存在“不确定性”。预计到2025年,随着国内产量增加和俄罗斯管道进口量扩大,LNG进口量将低于近年水平。此外,第二条“西伯利亚力量”管道的潜在建设可能会在未来十年进一步抑制LNG需求。

在 STEPS 情景下,中国液化天然气需求量从 2024 年的 1100 亿立方米增至 2035 年的 1650 亿立方米;而在 CPS 情景下,由于可再生能源扩张速度放缓,中国液化天然气需求量将达到 1800 亿立方米。

在亚洲其他地区,印度和东南亚是增长最快的液化天然气市场。如果液化天然气价格在2030年至2035年间平均约为每百万英热单位(MMBtu)7.50美元,且基础设施建设能够跟上步伐,那么印度的液化天然气进口量可能增长两倍,东南亚的进口量可能增长三倍。目前,许多再气化终端仍处于规划阶段,印度的下游管网也不足以充分利用现有终端。

即使价格走低,液化天然气在许多新兴市场仍然是高价燃料,这限制了其作为基荷能源的潜力。相反,充足的液化天然气供应可以作为保障能源供应安全和系统可靠性的战略缓冲。

出口商面临利用率和投资风险

国际能源署警告称,供应过剩时期可能会给出口国带来压力,尤其是像美国这样产量灵活的国家。根据“阶梯式增长与供应计划”(STEPS),较低的利用率可能导致一些项目难以收回全部投资成本。

投资于现货和短期交易的美国投资组合投资者面临最大风险,尽管液化工厂所有者受到基于产能合同的部分保护。随着旧合同到期和买家行使灵活条款,其他出口国的老旧、高成本工厂也可能出现类似的产能利用率不足压力。

廉价的液化天然气能否在亚洲取代煤炭?

全球天然气平衡的一个关键不确定因素是,煤改气能否消化新增液化天然气供应。国际能源署估计,到2030年,亚洲电力和工业部门约有4000亿立方米的技术可行煤改气潜力。

如果液化天然气(LNG)到货价格跌至每百万英热单位(MMBtu)5美元,可能会额外产生1000亿立方米的煤改气需求——主要集中在中国电力行业。但由于LNG供应的长期边际成本远高于每百万英热单位5美元,因此价格持续维持在该水平的可能性不大。此外,对燃煤电厂的监管保护、长期供应合同以及基础设施的限制,都限制了短期内燃料转换的灵活性。

对压缩和基础设施的长期影响

对于液化天然气设备供应商和天然气基础设施开发商而言,国际能源署的展望表明市场将呈现双轨发展态势。成熟的进口国将依赖液化天然气来确保可靠性和系统稳定性,因此需要持续投资于储存、压缩和再气化能力。而在新兴亚洲地区,机遇在于能够应对间歇性需求增长并与可再生能源整合的、成本效益高且模块化的基础设施。

即使在需求较低的环境下,新的压缩技术、电气化驱动系统和灵活的液化能力对于维持日益动态的全球液化天然气网络的利用率和经济效率也至关重要。

杂志

通讯