03 十二月 2025

今年早些时候,ADI曾预测液化天然气和天然气将迎来“超级周期”,并展现出前所未有的增长势头。然而,全球天然气市场似乎并未领会这一预测,2025年的增长预期落后于前一年。不过,这种停滞状态如今已经结束。一波规模空前的液化天然气供应浪潮预计将在2026年席卷市场,为全球天然气市场带来重大转折点。此次液化天然气供应激增将刺激全球天然气需求,尤其是在对价格高度敏感的亚洲地区。对于天然气和液化天然气价值链上的所有参与者,从工业企业到涡轮机械原始设备制造商(OEM),这无疑是个好消息。

作者:乌代·图拉加和帕努斯维·德维迪

供应展望

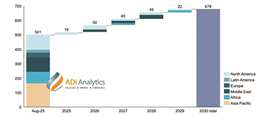

预计到2026年,全球液化天然气(LNG)供应量将增长约7%,超过预计约2%的全球天然气需求增长。这一扩张标志着ADI所称的“超级周期”的开始:到2030年,全球LNG产能将每年增长超过1.5亿吨,其中卡塔尔和美国将提供约三分之二的新增产能(见图表1)。新增的液化产能需要大量的原料气,这将推动美国主要页岩气产区以及全球其他盆地的天然气供应增长。供应热点地区包括:

- 二叠纪盆地伴生气日均产量预计在2025年约为200亿立方英尺(Bcf/d),亟需新的管道输送能力才能到达墨西哥湾沿岸。预计到2026年底情况将有所缓解;这些扩建项目对于控制2025年瓦哈天然气交易中心极低甚至负的价格至关重要。

- 海恩斯维尔将继续占据美国新增天然气供应的重要份额,其增长与新的液化天然气项目直接相关。DT Midstream公司的LEAP四期项目将提升产能,为墨西哥湾沿岸的液化天然气工厂铺平道路。

- 尽管马塞勒斯/尤蒂卡盆地储量丰富,但下游输送能力的限制制约了其增长。为全面打通向南的输油通道,Transco东南输油管道扩建工程预计要到2027年才能完工。

- 美国以外,加拿大西部地区将出现增长。加拿大液化天然气1号线项目预计将于2026年中期达到满负荷运转,届时加拿大西部地区的天然气需求将增加约20亿立方英尺/日。

- 除北美以外,东地中海的利维坦气田从 2026 年初开始将产能提高到 15 亿立方英尺/天。在巴西,Rota 3 管道和处理装置将使当地工业和发电所需的天然气供应量至少提高 15%,甚至更多。

图表1. 2030年全球液化天然气产能按地区划分。(数据来源:美国能源信息署、国际天然气联盟、ADI Analytics)

图表1. 2030年全球液化天然气产能按地区划分。(数据来源:美国能源信息署、国际天然气联盟、ADI Analytics)

需求热点

预计新增的天然气和液化天然气供应将在全球范围内引发对价格敏感的需求。亚洲引领增长,但北美也出现了新的需求增长点。预计2026年亚洲液化天然气进口量将增长约10%,从2025年的疲软状态反弹。印度是重要的热点地区,通过以Petronet公司Dahej终端为首的基础设施扩建,印度得以增加进口量。在东南亚,越南等国正在投资建设浮式储存再气化装置(FSRU),以期新增高达20吉瓦的天然气发电装机容量。

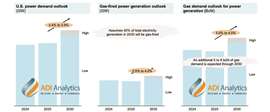

欧洲仍然需要大量的液化天然气(LNG),预计到2026年,其需求将增长约5%,以补充库存并替代俄罗斯管道天然气。欧洲计划在2026年底前停止购买俄罗斯LNG,这将使大西洋LNG的需求保持高位。一个新的长期因素是美国各地大规模建设人工智能数据中心(见图表2)。这一巨大的新增电力负荷依赖于天然气发电,导致管道扩建,从而与LNG出口直接竞争美国天然气资源。虽然国际基准LNG价格(例如JKM和TTF)可能会有所回落,但这应该会使LNG对价格敏感的新兴市场更具吸引力,从而鼓励它们减少对燃油和煤炭等燃料的依赖,进而推动额外的需求。

图表 2. 美国数据中心驱动的电力和天然气需求增长(来源:美国能源信息署、公司报告、ADI Analytics)

图表 2. 美国数据中心驱动的电力和天然气需求增长(来源:美国能源信息署、公司报告、ADI Analytics)航运业面临新挑战

尽管天然气供应形势有所改善,但航运物流和贸易政策方面的问题却带来了新的挑战。红海安全形势依然严峻,迫使托运人选择更长的绕行好望角航线,导致经苏伊士运河的液化天然气运输量远低于历史平均水平。巴拿马运河的通行能力已恢复正常。全球液化天然气运输船队规模预计将持续增长,2025年至2027年间将有约300艘液化天然气运输船交付使用。关键在于,这些运力大部分已被长期合同预订,即使供应量增加,现货市场的灵活性也受到限制。此外,美国要求其液化天然气出口必须使用美国制造的船舶(2029年起达到1%),这可能会导致未来的船舶订单转向韩国船厂。

价格趋同?

供应激增将对全球价格产生重大影响,缓解区域价格极端波动,并为区域价格中心趋同的趋势注入新的动力。尽管ADI的模型预测全球价格前景相对温和,亨利枢纽价格预计到2026年将略低于每百万英热单位4美元,但这种影响仍存在不确定性。价格走低并趋于一致将降低套利交易的利润,尤其是在JKM-TTF价差接近于零的情况下。套利不足的风险,加上数据中心的需求,可能会抑制套利机会,并限制新建液化天然气出口项目的财务可行性。

涡轮机械行业的影响

液化天然气项目审批的强劲势头、燃气发电新增装机容量的加速增长以及数据中心电力需求的激增,共同为涡轮机械供应商提供了持久的发展动力,使其在2030年前实现中个位数至低两位数的营收增长率。其中,大型设备的需求最为强劲,主要集中在用于机械驱动和发电的重型F/H级和航空衍生燃气轮机,以及用于新建液化项目的大型离心式压缩机。往复式压缩机也存在发展机遇,随着其他主流压缩方式订单积压问题的出现,其市场潜力可能会进一步扩大。

原始设备制造商正通过战略性产能扩张来应对,例如西门子能源计划将燃气轮机产量提高30-60%,通用电气Vernova计划到2026年中期新增5吉瓦产能。那些能够明智地扩大生产规模、拓展服务范围并根据效率和燃料灵活性要求调整产品组合的公司,将有望在下一个周期中抢占市场份额。

结论

2026年将考验全球天然气市场。新一轮供应将提供至关重要的安全保障和更低的价格,但从修复二叠纪盆地的管道到在亚洲建设终端,如此庞大的天然气量能否顺利输送和消费,将决定未来十年市场的走向。

关于 ADI Analytics

ADI Analytics 是一家享有盛誉的精品咨询公司,自 2009 年以来一直专注于石油天然气、能源、化工和工业领域。我们在广泛的市场领域拥有深厚的专业知识,为财富 500 强企业、中型和初创公司以及投资者提供咨询服务、研究报告、数据和分析,旨在提供可操作的成果,帮助我们的客户取得切实可见的成果。

ADI 为众多工业公司和涡轮机械 OEM 厂商提供市场情报、产品和服务战略、客户细分、装机量和售后市场增长以及并购尽职调查方面的支持。

我们还主办ADI论坛,汇聚石油天然气、能源转型和化工价值链领域的企业高管,就相关议题展开有意义的对话并分享战略见解。了解更多信息,请访问www.adi-analytics.com。

关于作者

乌代·图拉加是ADI Analytics的创始人兼首席执行官。凭借在埃克森美孚、康菲石油、博思艾伦咨询公司和ADI积累的25年行业经验,图拉加在能源、化工和工业领域拥有深厚的商业和技术专长。他拥有宾夕法尼亚州立大学燃料科学博士学位和德克萨斯大学奥斯汀分校工商管理硕士学位。除了发表100多篇论文和拥有两项美国专利外,他还获得了美国国家工程院的认可,并曾登上《华尔街日报》。

Panuswee Dwivedi是ADI Analytics的项目经理。她在石油和天然气上游、中游和下游领域以及大宗商品和特种聚合物市场拥有丰富的经验。她拥有休斯顿大学石油工程硕士学位和印度潘迪特·迪恩达亚尔能源大学石油工程学士学位,并曾在印度石油天然气公司(ONGC)从事生产工程工作。

杂志

通讯

与团队联系