06 三月 2023

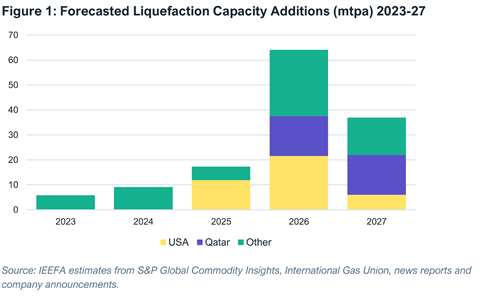

IEEFA 的研究表明,从 2025 年年中开始,出口能力将出现激增。

IEEFA 的研究表明,从 2025 年年中开始,出口能力将出现激增。最近的一项研究表明,未来两年,由于亚洲和欧洲的强劲需求,全球液化天然气供应可能仍将保持紧张状态,但随着脱碳和能源安全政策的生效,到 2030 年,这种需求应该会逐渐消失。

与此同时,未来十年晚些时候即将投产的大量新的液化天然气出口产能可能会造成供需不匹配,从而加剧液化天然气供应商和贸易商的财务风险。

以上结论来自能源经济与金融分析研究所 (IEEFA) 最新发布的《全球液化天然气展望》报告。该报告分析了欧洲、亚洲、澳大利亚、美国和卡塔尔的液化天然气供需发展情况。报告指出,去年液化天然气市场动荡,价格创历史新高且供应不稳定,削弱了欧洲和亚洲的长期需求。

该研究指出,2022年,欧洲各国将液化天然气进口量提高了60%,以弥补俄罗斯管道天然气运输量的下降。欧洲对液化天然气的旺盛需求推高了全球现货价格,使其达到历史新高,迫使对价格敏感的亚洲买家大幅削减液化天然气采购量,并缩减新的液化天然气进口计划。

受高价、新冠疫情导致的停工停产以及经济增长放缓等多重因素影响,中国将2022年液化天然气(LNG)采购量削减了20%。高昂的LNG价格迫使中国天然气买家更加依赖国内生产和管道进口。

去年,印度、孟加拉国和巴基斯坦的液化天然气需求合计下降了16%。研究结论指出,对燃料安全、价格过高、外汇储备迅速减少以及需求萎缩的担忧可能会限制该地区中期的液化天然气进口量。

东南亚国家面临高昂的价格和基础设施限制的双重困境。此外,据报道,2026年之前开始交付的长期液化天然气合同在全球范围内已全部售罄,迫使东南亚国家转向现货市场以满足本地需求,而现货市场的价格可能更高。

在日本和韩国,液化天然气价格高企导致核电复兴,这可能会大幅降低电力行业对天然气的长期需求。在台湾,持续的终端延误和国有公用事业公司的财务困境可能会限制液化天然气进口的快速增长。

2023年欧洲对液化天然气的需求应该会保持强劲,但之后可能会下降,因为欧盟的气候和能源安全政策将使天然气需求在2030年之前至少减少40%。

该研究指出,虽然新的液化天然气接收站到 2024 年底可使欧洲大陆的进口能力提高三分之一,但欧洲雄心勃勃的能源转型目标意味着大部分新增产能可能仍将闲置。

俄乌危机暴露了液化天然气价值链中长期存在的财务风险。2022年,高企的现货价格和供应中断使液化天然气被视为一种昂贵且不可靠的燃料来源,削弱了关键市场的需求增长前景。从2025年中期开始,大量新增供应将涌入市场,可能引发供应过剩,加剧液化天然气出口商和贸易商面临的财务和价格风险。

杂志

通讯