21 七月 2025

欧洲建设新型清洁氢能基础设施的计划遭遇多次挫折,令人怀疑欧洲大陆能否实现其雄心勃勃的目标。

这是位于瑞典北部的H2 Green Steel大型绿色钢铁厂的效果图。图片来源:Stegra

这是位于瑞典北部的H2 Green Steel大型绿色钢铁厂的效果图。图片来源:Stegra欧洲清洁氢供应链的发展计划面临诸多障碍。尽管取得了一些进展,但仍不足以实现欧盟到2030年生产1000万吨可再生氢的目标——同时还需要进口另外1000万吨。

这些挑战影响到蓝氢(利用天然气进行碳捕获和封存制氢)和绿氢(利用可再生能源电解制氢)。这些挑战包括技术、资金、市场和监管方面的问题。

连接氢气生产和需求的管道基础设施建设取决于生产项目能否顺利进行。然而,生产项目的可行性又依赖于管道基础设施,这就造成了一个典型的“先有鸡还是先有蛋”的问题。

为加速清洁氢能发展,各国政府、监管机构、行业和欧盟的协调行动至关重要。否则,氢能在欧洲能源结构中的作用可能会远低于预期。

前进一步,后退两步

氢能基础设施建设进展缓慢且不均衡。晨星可持续发展分析公司(Morningstar Sustainalytics)的基金经理玛尔塔·曼切娃(Marta Mancheva)和阿马尔·考塞维奇(Amar Causevic)表示,2024年的进展“远低于”预期。

“2024 年,业界的乐观情绪逐渐消退,取而代之的是进展缓慢和明显的延误,”他们在给COMPRESSORTech2 的书面报告中写道。

尽管一些最终投资决定(FID)已经做出,新的氢能战略也已公布,但总体发展势头仍未达到预期目标。曼切瓦和考塞维奇指出,像法国Engie这样的主要企业已经推迟了时间表,将其4吉瓦绿色氢能产能目标从2030年推迟到2035年。

Westwood Global Energy Group 的高级分析师 Ben Clark 表示,生产项目比管道项目的情况要好,但仍然缺乏规模。

克拉克表示:“2024年第四季度,仅有一个装机容量为100兆瓦的项目最终做出投资决定,而总计4.7吉瓦的八个项目则停滞或取消。感觉就像前进了一步,却又后退了两步。”

多个管道项目,尤其是在德国及其周边地区,都出现了延误或取消。德国计划建设的9700公里氢气输气网络,预计耗资200亿欧元(约合226亿美元),已推迟五年至2037年建成。挪威国家石油公司(Equinor)取消了从挪威向德国出口蓝氢的计划。丹麦将一条通往德国的绿氢管道项目推迟三年至2031年建成。

在英国,BP 于 2025 年 3 月取消了 500 兆瓦的 HyGreen Teesside 项目,此前该公司在 2024 年停止了全球 18 个早期氢能项目。

阻碍氢能发展的障碍

分析人士指出,延误和取消的原因主要有以下几点。

Aurora Energy Research 的氢能专家 Emma Keisser 表示,一个主要障碍是缺乏长期承购协议——即保证氢气买家的合同。

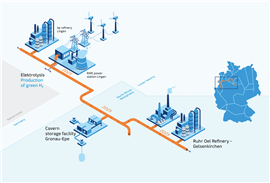

GET H2 Nukleus项目将下萨克森州和北莱茵-威斯特法伦州的绿色氢气生产与工业用户连接起来。这条从林根到盖尔森基兴、长约130公里的网络将成为监管领域内首个实现非歧视性准入和价格透明的氢气网络。(图片:RWE)

GET H2 Nukleus项目将下萨克森州和北莱茵-威斯特法伦州的绿色氢气生产与工业用户连接起来。这条从林根到盖尔森基兴、长约130公里的网络将成为监管领域内首个实现非歧视性准入和价格透明的氢气网络。(图片:RWE)凯瑟表示:“签订15年或更长时间的承购协议至关重要,但也十分困难。生产商需要稳定的需求来证明投资的合理性,而且电解槽还面临着可再生能源的竞争,这使得持续生产变得更加复杂。”

她还指出,贷款方缺乏项目担保,同时开发氢能价值链的许多环节面临挑战,尽管有补贴,但市场价格相对于灰氢仍然很高。

“承购方希望获得低成本的氢气,但目前的价格仍然很高,所以他们犹豫不决,”凯瑟说。“项目、技术和客户之间的这种相互依存关系造成了不确定性,延缓了投资决策。”

Morningstar 的 Mancheva 和 Causevic 指出,高昂的生产成本、资金缺口和有限的需求是结构性挑战。

他们表示:“高昂的成本导致一些项目被取消,例如Equinor公司10吉瓦的‘清洁氢能输送至欧洲’项目,由于管道和碳捕获成本过高而被搁置。即使是大型企业,如果没有更低的成本或更多的公共资金支持,也难以生存。”

他们还表示,复杂的欧盟补贴机制可能会阻碍投资。

他们表示:“欧盟的氢能拍卖规则导致了一些项目退出,甚至包括最初获得补贴的绿色氢能项目。”

监管和许可流程的复杂性也减缓了进展。

曼切娃和考塞维奇表示:“欧盟对非生物来源可再生燃料(RFNBO,本质上是绿色氢能)的严格标准被视为官僚主义障碍。” 欧洲审计院在2024年7月批评欧盟的氢能目标不切实际,缺乏具有约束力的国家承诺,尤其是在意大利等需要多层审批的国家。

需求的不确定性加剧了这个问题。

曼切娃和考塞维奇表示:“被取消的项目往往缺乏承购承诺,因为买家不愿意支付绿色溢价。如果没有炼油厂或钢铁厂等长期买家,项目就无法获得融资。”

韦斯特伍德的克拉克证实了同样的问题。

他表示:“高成本、经济挑战、资金短缺和需求不足是项目取消或停滞的主要原因。资金来源不明和基础设施建设缓慢使得氢能只有在长期内才能具备成本竞争力。”

克拉克补充说,欧洲对生产的重视有时会忽略需求。

他说:“如果没有鼓励购房者的强制性措施,项目就无法获得承购协议,从而导致项目取消。”

与最初的预期相比,氢能在道路运输和家庭供暖等领域的预期作用也在缩小。

晨星公司估计,2024年计划中的清洁氢能产能近29吉瓦停滞或取消,约占总产能的五分之一。韦斯特伍德公司2025年的白皮书也印证了这一点。韦斯特伍德公司报告称,2025年第一季度,共有13个已宣布的项目,总装机容量为2.5吉瓦,其中3个项目已达成最终投资决定(FID),但同时也有2个项目被取消,总装机容量为1.1吉瓦。

韦斯特伍德现在预测,如果没有更强有力的市场干预,欧盟计划中的氢能项目只有 17% 能够实现。

干预措施

市场干预可以扭转这种趋势,但必须迅速、协调、果断。

Westwood 的白皮书指出了释放氢能潜力的三个关键杠杆:明确的政策框架、有效的融资机制和强有力的需求指令。

克拉克表示,欧盟的 RFNBO 等规则不太可能在 2028 年之前进行修订,但他预计 2025 年将推出一项关于低碳氢能和碳捕获的新授权法案。

克拉克表示:“简化资金筹措和审批流程可以加快项目开发速度。”

资金正从生产转向消费和行业重点,但由于欧盟多项指令重叠,需求创造仍然困难。

克拉克表示:“我们需要强有力的激励措施来促进供给和需求。政府必须通过补贴和消费指令来支持生产者和消费者。”

晨星公司也认为,简化规则和有针对性的补贴至关重要。

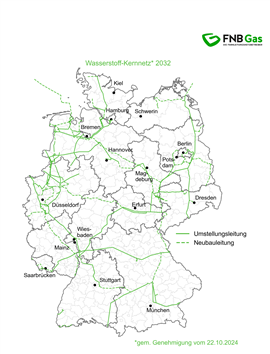

德国核心网络是一项重要的氢能运输计划。

德国核心网络是一项重要的氢能运输计划。曼切娃和考塞维奇表示:“加快审批流程和统一的欧盟法规可以提振信心。差价合约和风险分担可以弥合成本差距。公私合作和电解槽创新资金将有所帮助。协调一致的基础设施规划至关重要。”

Aurora认为,大型项目早期取得成功将有助于建立投资者信心。

凯瑟表示:“将融资方式转向债务融资是释放投资潜力的关键。但投资者需要明确的政策和可行的项目案例。”

Keisser 还认为,对违规行为的处罚和消费补贴可以激励购电方。

人们的共识很明确:单靠胡萝卜可能行不通;强制措施和惩罚等大棒手段或许是提振氢气需求的必要手段。

挑战中的亮点

尽管遭遇挫折,但有些项目仍展现出前景。

德国仍然是氢能领域的领导者。Uniper公司位于威廉港的131兆瓦绿色氢能项目于2024年启动了前期工程设计,确定了电解槽供应商,并在绿色钢铁行业找到了承购买家。

TotalEnergies 于 2025 年 3 月签署了一项长期协议,从 RWE 的 GET H2 Nukleus 项目购买绿色氢气,以实现其 Leuna 炼油厂的脱碳。

“炼油厂正在成为欧洲绿色氢气的主要买家,”凯瑟说。

德国核心网络是一项重要的氢能运输计划,也是值得关注的关键发展。

瑞典的 H2 Green Steel(后更名为 Stegra)获得了债务融资、股权融资和欧盟拨款,这表明可再生氢在钢铁脱碳方面具有潜力。

Mancheva 和 Causevic 重点介绍了 H2 Green Steel 以及其他亮点:连接西班牙、法国和葡萄牙的 H2Med 管道计划于 2030 年投入运营;以及大型电解槽项目,如 BP 的 Castellón、壳牌的 REFHYNE II 和 EWE 的 Clean Hydrogen Coastline,这些项目均在 2024 年做出了最终投资决定。

他们表示:“像丹麦的HySynergy这样的氢能谷已经投入运营,为近岸产业提供氢能。”

Aurora公司表示,早期可再生氢能的应用将侧重于帮助那些已经使用灰氢的行业实现脱碳。之后,合成燃料可能会推动海运和航空等难以减排的行业的需求增长。

未能达到目标

欧盟可能无法实现其2030年氢气生产和进口目标。

曼切娃和考塞维奇表示:“截至 2023 年底,欧洲使用了约 700 万吨氢气,其中 99% 是化石燃料制氢。”

克拉克指出,包括葡萄牙和瑞典在内的一些国家缺乏实现目标的能力。

他说:“像英国、西班牙和德国这样的国家有很多项目储备,但也有很多‘高风险项目’可能无法实现。”

克拉克建议欧盟可以加大对炼油、化肥和钢铁行业的补贴,加快审批速度,增加进口,并提供新的承购方激励措施。曼切娃和考塞维奇则预计欧盟将通过扩大投资、在关键行业实施具有约束力的强制性规定以及重点关注氢能的可行用途来应对。

凯瑟警告说,单靠激励措施可能不够。

她表示:“欧盟可能需要对不遵守可再生氢消费规定的行为处以更严格的处罚。”

她强调,需要早期成功的氢能项目来建立信心。

“投资者对投资感兴趣,也很有雄心,但缺乏信心,”她说。

杂志

通讯