在可再生能源占比高、水电风险依然存在的背景下,新建终端支持液化天然气发电战略。

据美国能源信息署(EIA)的数据显示,自2020年以来,在巴西运营的公司已将该国的液化天然气(LNG)再气化能力提高了一倍以上,这得益于巴西为实现能源结构多元化和提高系统可靠性所做的努力。巴西的LNG进口能力从2020年的每日25亿立方英尺(Bcf/d)增至2025年8月的每日51亿立方英尺。

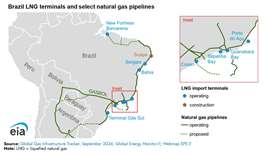

2024年,三个新建终端预计将贡献17.4亿立方英尺/日的天然气处理能力:新堡垒能源公司的巴卡雷纳浮式储存再气化装置(FSRU),处理能力为7.5亿立方英尺/日;南天然气码头FSRU,处理能力为5亿立方英尺/日;以及康帕斯天然气能源公司的科桑终端,处理能力为5亿立方英尺/日。此前已建成的设施包括塞佩蒂巴湾FSRU(3.6亿立方英尺/日)、阿苏港FSRU(7.4亿立方英尺/日)、塞尔希培FSRU(7.4亿立方英尺/日)、巴伊亚FSRU(7.1亿立方英尺/日)和瓜纳巴拉湾FSRU(8亿立方英尺/日)。

位于伯南布哥州的 Suape FSRU 码头正在开发中,预计将于 2026 年初完工,预计产能为 0.7 Bcf/d。

一体化液化天然气发电模式加速增长

此次扩建符合巴西的战略,即将每个新建的液化天然气进口终端与大型燃气发电厂连接起来,从而提高能源供应的灵活性和可靠性。在巴卡雷纳,装机容量为2.2吉瓦的Novo Tempo Barcarena发电综合体正在建设中,其中包括已于10月投入运营的CELBA 2电厂。阿苏港液化天然气终端则与装机容量为1.7吉瓦的GNA II燃气发电厂配套,该电厂已于5月投入运营。

监管改革也发挥了关键作用。根据联邦法律14182/2021(其中包括巴西电力公司私有化),巴西强制要求签订8吉瓦新的区域化天然气发电厂合同。新天然气法(14134/2021)的通过打破了巴西石油公司对天然气生产、运输和分销的垄断,并允许独立开发终端,以及第三方使用天然气注入基础设施。

加强以可再生能源为主、依赖水力发电的电网

巴西的液化天然气接收站为没有管道接入的地区提供服务,并为严重依赖可再生能源的电力系统提供备用电源。巴西约80%的电力来自水力、风能和太阳能。

尽管水力发电在2024年占总发电量的56%,但干旱会大幅减少水流量,给电力系统带来压力。2024年,主要流域的水库水位降至总容量的29%,这表明电网极易受到干旱的影响。与液化天然气接收站相连的燃气发电厂通常会在干旱时期提高发电量,以弥补水力发电的不足。

2024年,美国供应了巴西72%的液化天然气进口。尽管巴西过去一直严重依赖全球现货市场来应对季节性消费波动,但该国正转向签订长期合同以稳定价格。例如,森特里卡公司(Centrica)与巴西石油公司(Petrobras)签署了一项为期15年的供应协议,自2027年起每年供应80万吨液化天然气;此外,新堡垒能源公司(New Fortress Energy)也签订了长期合同,为巴卡雷纳(Barcarena)液化天然气综合体的工业用户提供支持。

巴西还通过 GASBOL 管道从玻利维亚和阿根廷进口管道天然气,作为液化天然气进口的补充。

2024年,巴西国内天然气产量达到54亿立方英尺/日,其中85%来自海上气田。然而,约54%的产量被回注以维持油藏压力,限制了可供消费的天然气量。

杂志

通讯