Traduzido automaticamente por IA, leia o original

Perspectivas para 2026: Um Superciclo de Gás Natural e GNL

03 dezembro 2025

Nós da ADI previmos um "Superciclo" de GNL e gás natural, demonstrando um crescimento sem precedentes no início deste ano. Mas os mercados globais de gás não acompanharam a previsão, com o crescimento de 2025 ficando abaixo do ano anterior. Essa pausa acabou. Uma nova e massiva onda de oferta de GNL está prestes a inundar o mercado em 2026, criando um importante ponto de inflexão para o mercado global de gás. Esse aumento na liquefação impulsionará a demanda global por gás, especialmente nas regiões da Ásia, sensíveis a preços. É uma excelente notícia para todos os envolvidos nas cadeias de valor do gás natural e do GNL, desde empresas industriais até fabricantes de turbomáquinas.

Por Uday Turaga e Panuswee Dwivedi

Perspectivas de oferta

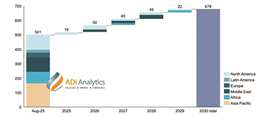

A previsão é de que a oferta global de GNL aumente cerca de 7% em 2026, superando o crescimento esperado da demanda global de gás, de aproximadamente 2%. Essa expansão marca o início do que a ADI chama de superciclo: a capacidade global de GNL aumentará em mais de 150 milhões de toneladas por ano (mtpa) até 2030, com o Catar e os EUA fornecendo aproximadamente dois terços do novo volume (ver gráfico 1). Essa nova capacidade de liquefação exigirá um volume significativo de gás natural, impulsionando o crescimento em importantes áreas de exploração de xisto nos EUA e em bacias internacionais em todo o mundo. Os principais polos de oferta incluem:

- A produção de gás associado na Bacia Permiana, que teve uma média de cerca de 20 bilhões de pés cúbicos por dia (Bcf/d) em 2025, necessita urgentemente de nova capacidade de gasodutos para chegar à Costa do Golfo. Espera-se um alívio no final de 2026; essas expansões são vitais para conter os preços extremamente baixos, muitas vezes negativos, observados no centro de negociação de Waha em 2025.

- Haynesville continuará a representar uma parcela significativa do novo fornecimento de gás natural dos EUA, com o crescimento diretamente ligado a novos projetos de GNL. A Fase 4 do programa LEAP da DT Midstream deverá impulsionar a capacidade, criando um caminho sólido para as usinas de GNL na Costa do Golfo.

- Apesar da ampla oferta na bacia de Marcellus/Utica, o crescimento é limitado pelas restrições de transporte a jusante. O importante projeto de ampliação do abastecimento do Transco SouthEast, necessário para liberar totalmente o fluxo para o sul, só estará concluído em 2027.

- Fora dos EUA, veremos crescimento no oeste do Canadá. O Trem 1 da LNG Canada está aumentando sua produção para atingir a capacidade máxima em meados de 2026, elevando a demanda de gás no oeste canadense em cerca de 2 bilhões de pés cúbicos por dia.

- Além da América do Norte, o campo de Leviatã, no Mediterrâneo Oriental, está aumentando sua capacidade para 1,5 bilhões de pés cúbicos por dia a partir do início de 2026. No Brasil, o gasoduto Rota 3 e as unidades de processamento estão impulsionando o fornecimento de gás para a indústria local e a geração de energia em pelo menos 15%, senão mais.

Gráfico 1. Capacidade global de GNL até 2030 por região. (Fonte: EIA dos EUA, IGU, ADI Analytics)

Gráfico 1. Capacidade global de GNL até 2030 por região. (Fonte: EIA dos EUA, IGU, ADI Analytics)

Pontos críticos de demanda

Espera-se que esse novo fornecimento de gás natural e GNL desencadeie uma demanda global sensível a preços. A Ásia lidera o crescimento, mas novos focos de demanda também estão surgindo na América do Norte. Prevê-se que as importações asiáticas de GNL aumentem cerca de 10% em 2026, recuperando-se de um fraco desempenho em 2025. A Índia é um ponto crucial, viabilizando mais importações por meio de expansões de infraestrutura lideradas pelo terminal de Dahej da Petronet. No Sudeste Asiático, países como o Vietnã estão investindo em unidades flutuantes de armazenamento e regaseificação (FSRUs) para aumentar a nova capacidade de geração de energia a gás em potencialmente 20 GW.

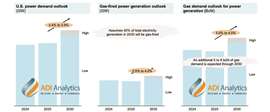

A Europa ainda precisa de quantidades significativas de GNL, e a demanda deverá crescer cerca de 5% em 2026 para reabastecer os estoques e substituir o gás russo transportado por gasodutos. O plano europeu de interromper as compras de GNL russo até o final de 2026 manterá a demanda por cargas transatlânticas em alta. Um novo fator de longo prazo é a enorme expansão da construção de data centers com inteligência artificial nos EUA (ver gráfico 2). Essa enorme nova demanda por energia elétrica depende da geração a gás, o que leva à expansão de gasodutos que competem diretamente com as exportações de GNL para o gás natural americano. Embora os preços de referência internacionais do GNL (por exemplo, JKM e TTF) provavelmente se reduzam, isso deverá tornar o GNL mais acessível para os mercados emergentes sensíveis a preços, incentivando-os a abandonar combustíveis como óleo combustível e carvão e, assim, impulsionar ainda mais a demanda.

Gráfico 2. Crescimento da demanda por energia elétrica e gás natural nos EUA impulsionado por data centers (Fonte: EIA dos EUA, apresentações de empresas, ADI Analytics)

Gráfico 2. Crescimento da demanda por energia elétrica e gás natural nos EUA impulsionado por data centers (Fonte: EIA dos EUA, apresentações de empresas, ADI Analytics)O setor de transporte marítimo enfrenta novos obstáculos.

Embora o cenário de oferta de gás esteja melhorando, problemas com a logística de transporte marítimo e a política comercial estão criando novas dificuldades. A segurança no Mar Vermelho permanece um alto risco, forçando os exportadores a utilizarem rotas mais longas pelo Cabo da Boa Esperança, mantendo os trânsitos de GNL pelo Canal de Suez muito abaixo dos níveis históricos. A capacidade de slots no Canal do Panamá retornou ao normal. A frota global de navios metaneiros deverá crescer, com cerca de 300 navios realizando entregas entre 2025 e 2027. Crucialmente, a maior parte dessa capacidade já está comprometida com contratos de longo prazo, o que limita a flexibilidade do mercado spot, mesmo com o aumento da oferta. Por fim, os EUA estão exigindo que uma parcela crescente de suas exportações de GNL utilize navios construídos nos EUA (a partir de 1% em 2029), o que pode direcionar os futuros pedidos de embarcações para estaleiros coreanos.

Convergência de preços?

O aumento da oferta impactará fortemente os preços globais, moderando os extremos regionais e impulsionando a ideia de convergência entre os principais polos de preços regionais. Essa convergência ainda é incerta, embora os modelos da ADI prevejam perspectivas de preços relativamente moderadas globalmente, com o Henry Hub projetado para ficar um pouco abaixo de US$ 4,00 por milhão de Btu até 2026. Preços mais baixos e convergentes reduzirão o lucro nas operações de arbitragem, especialmente porque o spread entre JKM e TTF está próximo de zero. O risco de arbitragem insuficiente, aliado à demanda por data centers, pode pressionar a arbitragem para baixo e limitar a viabilidade financeira de novos projetos de exportação de GNL.

Implicações para o setor de turbomáquinas

A convergência de uma sólida aprovação de projetos de GNL, a aceleração da expansão de usinas termelétricas a gás e a crescente demanda por eletricidade para data centers sustenta um cenário promissor para que os fornecedores de turbomáquinas alcancem taxas de crescimento de receita na faixa de um dígito médio a dois dígitos baixos até 2030. A demanda mais forte é por equipamentos de grande porte, com ênfase em turbinas a gás de alta potência das classes F/H e aeroderivadas para acionamento mecânico e geração de energia, além de grandes compressores centrífugos para novos projetos de liquefação. Os compressores alternativos também apresentam oportunidades que podem se expandir à medida que a demanda reprimida afeta outras opções de compressão preferenciais.

Os fabricantes de equipamentos originais (OEMs) estão respondendo com expansões estratégicas de capacidade, como o aumento planejado de 30 a 60% na produção de turbinas a gás da Siemens Energy e a adição de 5 GW de capacidade da GE Vernova até meados de 2026. As empresas que dimensionam a produção de forma criteriosa, ampliam a oferta de serviços e adaptam seus portfólios aos requisitos de eficiência e flexibilidade de combustível estão posicionadas para conquistar participação no próximo ciclo.

Conclusão

O ano de 2026 colocará o mercado global de gás à prova. A nova onda de oferta proporcionará segurança crucial e preços mais baixos, mas a forma como esse volume massivo será transportado e consumido, desde o reparo de gasodutos na Bacia Permiana até a construção de terminais na Ásia, definirá o mercado pelo resto da década.

Sobre a ADI Analytics

A ADI Analytics é uma prestigiada consultoria boutique especializada em petróleo e gás, energia, produtos químicos e indústria desde 2009. Possuímos profundo conhecimento em uma ampla gama de mercados, onde apoiamos empresas da Fortune 500, empresas de médio porte e startups, além de investidores, com serviços de consultoria, relatórios de pesquisa, dados e análises, com o objetivo de gerar resultados práticos que ajudem nossos clientes a alcançar resultados tangíveis.

A ADI tem apoiado uma ampla gama de empresas industriais e fabricantes de equipamentos originais (OEMs) de turbomáquinas com informações de mercado, estratégia de produtos e serviços, segmentação de clientes, crescimento da base instalada e do mercado de reposição, além de due diligence em fusões e aquisições.

Também organizamos o ADI Forum, que reúne executivos de alto escalão para diálogos relevantes e insights estratégicos em toda a cadeia de valor do petróleo e gás, transição energética e produtos químicos. Saiba mais em www.adi-analytics.com.

Sobre os autores

Uday Turaga é fundador e CEO da ADI Analytics. Com 25 anos de experiência no setor, adquirida em empresas como ExxonMobil, ConocoPhillips, Booz e ADI, Turaga traz consigo profundo conhecimento comercial e técnico nas áreas de energia, química e indústria. Ele possui doutorado em ciência de combustíveis pela Penn State e MBA pela Universidade do Texas em Austin. Além de ser autor de mais de 100 artigos e detentor de duas patentes nos EUA, foi reconhecido pela Academia Nacional de Engenharia dos EUA e teve seu trabalho destacado no Wall Street Journal.

Panuswee Dwivedi é gerente de projetos na ADI Analytics. Ela traz consigo experiência nos setores de exploração e produção, transporte e refino de petróleo e gás, bem como nos mercados de polímeros de commodities e especiais. Possui mestrado em engenharia de petróleo pela Universidade de Houston e bacharelado em engenharia de petróleo pela Universidade de Energia Pandit Deendayal, na Índia, com experiência em engenharia de produção na ONGC.

REVISTA

BOLETIM INFORMATIVO

ENTRE EM CONTACTO COM A EQUIPE