Automatically translated by AI, read original

As exportações russas de gás natural e carvão têm diminuído e se deslocado para a Ásia.

03 setembro 2025

A matriz energética das exportações russas passou por uma grande reestruturação desde a invasão em larga escala da Ucrânia em fevereiro de 2022, com uma queda acentuada nas remessas de gás natural e carvão para a Europa e o desenvolvimento de novos fluxos comerciais na Ásia, de acordo com um relatório da Administração de Informação Energética dos EUA (EIA).

Embora Moscou tenha conseguido redirecionar as exportações de petróleo bruto para o leste com mudanças mínimas na infraestrutura, o gás natural e o carvão têm se mostrado mais difíceis de serem redirecionados devido às limitações de capacidade em oleodutos e ferrovias.

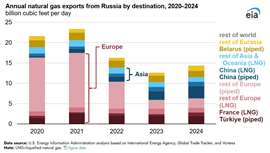

As exportações de gás natural para a Europa , outrora a pedra angular do comércio energético da Rússia, caíram mais de dois terços. As importações da UE diminuíram de 14,7 bilhões de pés cúbicos por dia (Bcf/d) em 2020 para apenas 4,4 Bcf/d em 2024. Embora a UE não tenha sancionado diretamente o gás russo, uma combinação de sanções, políticas de diversificação e ajustes de mercado reduziu a dependência do fornecimento de Moscou . Para compensar essas perdas, a Rússia voltou-se para o leste. O gasoduto Força da Sibéria 1, concluído em 2019, tornou-se o principal canal para os embarques para a China . Desde que o trecho chinês foi finalizado em dezembro de 2024, os fluxos têm se aproximado da capacidade projetada do sistema, de 3,7 Bcf/d. Uma segunda linha, a proposta Força da Sibéria 2, poderia conectar as reservas da Sibéria Ocidental ao leste da China, mas o projeto exigiria mais de 3.200 quilômetros de novos gasodutos. Apesar de anos de negociações, Pequim e Moscou ainda não finalizaram os termos.

As exportações de carvão enfrentaram restrições semelhantes. As sanções europeias ao carvão russo entraram em vigor integralmente em agosto de 2022, cortando o acesso a mercados que antes recebiam quase um terço do fornecimento da Rússia. Em 2020, Alemanha, Turquia e Holanda estavam entre os maiores compradores europeus. Em 2024, a Europa representava apenas 13% das exportações de carvão russo, a maior parte destinada à Turquia, que não é membro da UE. Os Estados Unidos, por sua vez, aumentaram as remessas de carvão para suprir a lacuna na Europa.

A Ásia emergiu como o principal mercado consumidor de carvão da Rússia. A China tem sido a compradora dominante desde 2020 e, em 2024, absorveu pouco mais da metade das exportações russas de carvão. A Índia também se tornou um cliente em rápido crescimento, aumentando as importações de 9,1 milhões de toneladas curtas (MMst) em 2020 para quase 24,8 MMst em 2024, principalmente para atender à crescente demanda por eletricidade. A Coreia do Sul também aumentou suas compras.

Apesar dessas mudanças, o total das exportações russas de carvão permanece abaixo dos níveis pré-guerra. Os volumes caíram 9% entre 2020 e 2022, seguidos por um declínio adicional de 13% até 2024. A Rússia depende principalmente do transporte ferroviário para o transporte de carvão, e a perda dos mercados europeus pressionou sua limitada infraestrutura ferroviária para o leste. Congestionamentos e atrasos têm dificultado as entregas para a Ásia, evidenciando os gargalos de transporte do país.

Em conjunto, as tendências evidenciam o sucesso desigual da estratégia russa de reorientação para a Ásia. Embora o petróleo bruto tenha sido redirecionado com relativa facilidade, a falta de infraestrutura adequada continua a limitar o fluxo de gás natural e carvão. Sem investimentos significativos em oleodutos e ferrovias, a capacidade da Rússia de substituir os mercados energéticos europeus perdidos permanecerá limitada.

MAGAZINE

NEWSLETTER