Automatically translated by AI, read original

La capacità di importazione dell'Europa raggiungerà i 400 miliardi di metri cubi nel 2030

28 marzo 2023

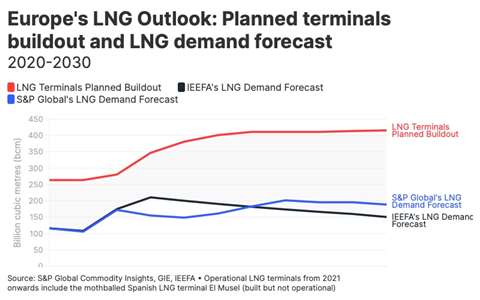

Proiezioni per lo sviluppo e la domanda di GNL in Europa dal 2020 al 2030 (per gentile concessione di IEEFA)

Proiezioni per lo sviluppo e la domanda di GNL in Europa dal 2020 al 2030 (per gentile concessione di IEEFA)L'Institute for Energy Economics and Financial Analysis (IEEFA) ha lanciato l'European LNG Tracker e prevede che l'Europa raggiungerà 400 miliardi di metri cubi (bcm) di capacità di importazione di GNL entro il 2030, sulla base degli attuali piani di sviluppo delle infrastrutture, il che rappresenterebbe un aumento notevole rispetto ai 270 bcm registrati alla fine del 2022.

Il tracker dell'IEEFA, il primo set di dati interattivi pubblicamente disponibile per visualizzare le prospettive del GNL in Europa, prevede inoltre che la domanda di GNL sarà di circa 150 miliardi di metri cubi nel 2030; inoltre, S&P Global Commodity Insights prevede una domanda di GNL leggermente superiore, pari a 190 miliardi di metri cubi, entro il 2030.

Il divario, pari a circa 250 miliardi di metri cubi di capacità inutilizzata, tra la prevista espansione di 400 miliardi di metri cubi e la domanda di 150-190 miliardi di metri cubi rappresenterebbe più della metà del consumo totale di gas dell'UE nel 2021 (413 miliardi di metri cubi).

"Questa è la polizza assicurativa più costosa e inutile al mondo", ha affermato Ana Maria Jaller Makarewicz, autrice dell'analisi del tracker e analista energetica per IEEFA Europe. "L'Europa deve bilanciare attentamente i suoi sistemi di gas e GNL ed evitare di far pendere la bilancia dall'affidabilità alla ridondanza. Potenziare l'infrastruttura GNL europea non aumenterà necessariamente l'affidabilità: esiste un rischio tangibile che gli asset possano rimanere bloccati".

Secondo l'IEEFA, i nuovi progetti GNL in Europa stanno spingendo il continente ad aumentare la propria capacità di un terzo, ma esiste una discrepanza tra le infrastrutture di rigassificazione in costruzione e la domanda di GNL pianificata in tutti i paesi registrati dal tracker.

I paesi con il rischio più elevato di capacità di gas inutilizzata sono Spagna (50 miliardi di metri cubi), Turchia (44 miliardi di metri cubi), Regno Unito (40 miliardi di metri cubi), Francia (14 miliardi di metri cubi), Italia (10 miliardi di metri cubi) e Germania (9 miliardi di metri cubi).

Diversi paesi hanno annunciato nuovi progetti GNL o l'espansione di quelli esistenti nel tentativo di tagliare i legami con le esportazioni di GNL russe (a causa della guerra in corso in Ucraina), tra cui la Germania, che è leader tra i paesi europei con tre progetti onshore e sei unità di rigassificazione e stoccaggio galleggianti (FSRU).

Anche l'Italia (due FSRU), la Grecia (due FSRU), i Paesi Bassi (una FSRU) e la Francia (una FSRU) stanno sviluppando i loro progetti GNL.

L'IEEFA prevede un tasso di utilizzo del 36% dei terminali GNL europei entro il 2030, compresi quelli attualmente in costruzione o in fase di progettazione.

"Le reti sovradimensionate sono costose da costruire e mantenere", ha affermato Jaller Makarewicz. "Le decisioni di espandere l'infrastruttura GNL europea devono basarsi sulle esigenze future della domanda e tenere conto del fatto che l'UE prevede di ridurre la domanda di gas di almeno un terzo entro il 2030".

Secondo l'IEEFA, si prevede che la domanda di GNL aumenterà nel 2023 per poi diminuire negli anni successivi, principalmente a causa delle previste riduzioni della domanda di gas nei paesi dell'UE .

Di recente, le importazioni di GNL in Europa sono aumentate del 60% nel 2022 rispetto al 2021, principalmente dai tre principali esportatori : Stati Uniti (+143%), Qatar (+23%) e Russia (+12%). Sul fronte europeo, il Belgio ha registrato il maggiore aumento (+136%) delle importazioni di GNL nel 2022 rispetto al 2021, con Francia (+96%), Paesi Bassi (+94%), Lituania (+88%) e Regno Unito (+71%) che hanno anch'essi aumentato le loro importazioni di GNL lo scorso anno.

MAGAZINE

NEWSLETTER