Automatically translated by AI, read original

Il tracker dell'IEA evidenzia un'ondata di crescita delle esportazioni di GNL

09 giugno 2025

Uno strumento online monitora la crescita della capacità post-FID

L'Agenzia Internazionale per l'Energia (IEA) ha lanciato un tracker online di progetti GNL che mappa lo sviluppo della capacità di liquefazione in tutto il mondo, evidenziando un'ondata di crescita storica destinata a rimodellare i mercati globali del gas entro la fine del decennio.

Secondo l'AIE, si prevede che tra il 2025 e il 2030 entreranno in funzione quasi 290 miliardi di metri cubi all'anno (bcm/anno) di nuova capacità di esportazione di GNL, provenienti da progetti che hanno già raggiunto la decisione finale di investimento (FID) o sono in fase di costruzione. Questa rappresenta la più grande fase di espansione nella storia del GNL e potrebbe alterare significativamente le dinamiche dell'offerta globale, in particolare in un contesto di mutevoli modelli di investimento e incertezze geopolitiche.

Il nuovo tracker GNL offre dati in tempo reale sull'attività del progetto post-FID e sulle tempistiche di accelerazione, aiutando gli operatori di mercato a valutare la probabile evoluzione della capacità di liquefazione fino alla fine del decennio. Questo avviene in un momento in cui il settore del GNL sta emergendo da un'impennata di investimenti pluriennale iniziata nel 2019 e brevemente interrotta durante la pandemia di COVID-19.

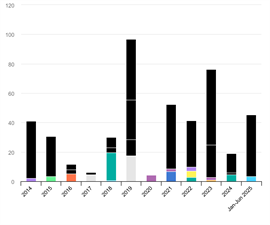

Dal 2019 a giugno 2025, oltre 335 miliardi di metri cubi/anno di capacità di esportazione hanno raggiunto il FID a livello globale, più del doppio della capacità media annua sanzionata nel periodo 2014-2018. Questa ondata di investimenti è stata guidata dagli Stati Uniti , che hanno rappresentato quasi la metà della nuova capacità di liquefazione totale approvata dal 2019. Il Qatar è il secondo maggiore contributore, rappresentando circa il 20% del totale dei FID, mentre il resto è distribuito in una dozzina di paesi in Medio Oriente, Africa, Americhe, Asia-Pacifico e Russia.

Cambiamenti geografici nella leadership del FID

I dati dell'AIE riflettono un cambiamento radicale nella geografia dello sviluppo del GNL. Nel 2022 e nel 2023, il Nord America, in particolare gli Stati Uniti, ha dominato le decisioni globali di investimento nel GNL , rappresentando circa il 75% della capacità autorizzata. L'impennata è stata trainata dagli elevati prezzi spot e dalla forte domanda globale di strutture contrattuali flessibili per il GNL statunitense .

Ma entro il 2024, la tendenza si è invertita. Oltre il 75% dei FID globali di GNL di quell'anno proveniva dal Medio Oriente, mentre nessun nuovo progetto statunitense ha raggiunto i FID a causa dell'inflazione dei costi, delle preoccupazioni per l'eccesso di offerta e del blocco temporaneo delle autorizzazioni. La situazione è cambiata all'inizio del 2025, quando la sospensione delle autorizzazioni negli Stati Uniti è stata revocata, innescando una nuova ondata di annunci di progetti.

Tra gennaio e giugno 2025, gli Stati Uniti hanno nuovamente guidato il settore, rappresentando oltre il 90% della nuova capacità autorizzata . Tra gli sviluppi chiave si sono registrati i FID per Louisiana LNG ad aprile e per Southern Energy FLNG in Argentina a maggio. A giugno sono iniziati anche i lavori per la prima fase del progetto CP2 LNG, sebbene non sia ancora stato confermato un FID formale.

Prospettive di capacità e progetti chiave

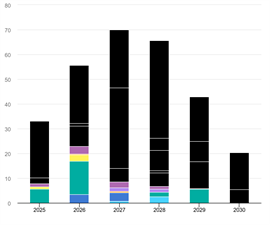

Secondo le stime dell'AIE, si prevede che gli incrementi annuali di liquefazione del GNL aumenteranno da circa 33 miliardi di metri cubi/anno nel 2025 a un picco di quasi 70 miliardi di metri cubi/anno nel 2027. Si prevede poi che la crescita della produzione si attenuerà gradualmente fino al 2030.

Si prevede che più della metà della capacità incrementale nel 2025 proverrà dal progetto Plaquemines LNG in Louisiana , che ha consegnato il suo primo carico nel dicembre 2024 e sta raggiungendo la piena produzione.

Sebbene la costruzione complessiva sia sostanziale, l'AIE osserva che non include diversi grandi progetti approvati attualmente in stallo. L'Arctic LNG 2 della Russia, ad esempio, è tecnicamente completato per quanto riguarda il Treno 1 e in fase di completamento per il Treno 2, ma le sanzioni occidentali hanno bloccato le operazioni commerciali e interrotto i lavori sul Treno 3. Il progetto Mozambique LNG, sospeso nel 2021 a causa di disordini regionali, potrebbe riprendere la costruzione a metà del 2025, mentre l'espansione del North Field West del Qatar è stata approvata ma non è ancora passata alla fase di FID o di costruzione.

Qualsiasi progresso su questi progetti accantonati, o l'approvazione di nuovi sviluppi, potrebbe alterare significativamente le prospettive di approvvigionamento. Al contrario, ritardi nei cantieri attivi o una riduzione della produzione da parte dei tradizionali esportatori di GNL in Australia, Nigeria e Indonesia potrebbero limitare la crescita dell'offerta nella seconda metà del decennio.

Implicazioni per i mercati globali del gas

L'enorme volume di nuova capacità che entrerà in funzione nei prossimi cinque anni giocherà un ruolo centrale nel plasmare l'equilibrio del mercato globale del gas, ha affermato l'AIE. Poiché il GNL rappresenta una fonte di approvvigionamento fondamentale sia per l'Asia che per l'Europa, le variazioni nella capacità di liquefazione hanno ampie implicazioni sui prezzi, sulle dinamiche commerciali e sulle negoziazioni contrattuali a lungo termine.

L'AIE ha inoltre sottolineato la natura altamente ciclica del settore del GNL. I tempi di realizzazione dei progetti sono in media di quattro-cinque anni tra il FID e il primo carico, creando divari pluriennali tra le ondate di investimento e le risposte del mercato. Ciò rende strumenti di monitoraggio trasparenti e in tempo reale come il tracker dei progetti GNL sempre più preziosi per analisti e investitori che desiderano orientarsi nel panorama energetico in continua evoluzione .

MAGAZINE

NEWSLETTER