Traduit automatiquement par IA, lire l'original

Perspectives 2026 : Un super cycle du gaz naturel et du GNL

03 décembre 2025

Chez ADI, nous avions prédit un « super cycle » du GNL et du gaz naturel, affichant une croissance sans précédent en début d'année. Pourtant, les marchés gaziers mondiaux n'ont pas suivi cette tendance, la croissance prévue pour 2025 étant inférieure à celle de l'année précédente. Cette pause est désormais terminée. Une nouvelle vague massive d'offre de GNL est sur le point de bouleverser le marché en 2026, créant un tournant majeur pour le marché mondial du gaz. Cette forte augmentation de la liquéfaction va stimuler la demande mondiale de gaz, notamment dans les régions asiatiques sensibles aux prix. C'est une excellente nouvelle pour tous les acteurs des chaînes de valeur du gaz naturel et du GNL, des industriels aux fabricants de turbomachines.

Par Uday Turaga et Panuswee Dwivedi

Perspectives d'approvisionnement

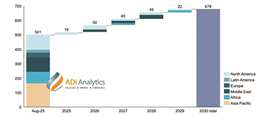

L’offre mondiale de GNL devrait augmenter d’environ 7 % en 2026, dépassant ainsi la croissance attendue de la demande mondiale de gaz, estimée à environ 2 %. Cette expansion marque le début de ce qu’ADI appelle un super cycle : la capacité mondiale de GNL augmentera de plus de 150 millions de tonnes par an (Mt/an) d’ici 2030, le Qatar et les États-Unis fournissant environ les deux tiers de ce nouveau volume (voir graphique 1). Cette nouvelle capacité de liquéfaction nécessitera d’importantes quantités de gaz d’alimentation, stimulant ainsi la croissance des principaux gisements de schiste aux États-Unis et dans les bassins internationaux. Les zones d’approvisionnement prioritaires sont les suivantes :

- La production de gaz associé du Permien, qui s'élevait en moyenne à environ 20 milliards de pieds cubes par jour (Gpi3/j) en 2025, nécessite de toute urgence de nouvelles capacités de transport par pipeline pour atteindre la côte du Golfe du Mexique. Une amélioration est attendue fin 2026 ; ces extensions sont essentielles pour contenir les prix extrêmement bas, voire négatifs, observés au centre de négoce de Waha en 2025.

- Haynesville continuera de représenter une part importante de l'approvisionnement américain en gaz naturel, la croissance locale étant directement liée aux nouveaux projets de GNL. La phase 4 du projet LEAP de DT Midstream devrait accroître les capacités de production, ouvrant la voie à la construction d'usines de GNL sur la côte du Golfe du Mexique.

- Malgré une offre abondante dans le bassin de Marcellus/Utica, la croissance est freinée par les limites du transport en aval. Le grand projet d'amélioration de l'approvisionnement du sud-est de Transco, nécessaire pour ouvrir pleinement la voie vers le sud, ne sera pas opérationnel avant 2027.

- En dehors des États-Unis, nous observerons une croissance dans l'Ouest canadien. Le premier train de liquéfaction de GNL Canada atteindra sa pleine capacité d'ici mi-2026, ce qui augmentera la demande de gaz dans l'Ouest canadien d'environ 2 milliards de pieds cubes par jour.

- Au-delà de l'Amérique du Nord, le champ gazier Leviathan, situé en Méditerranée orientale, verra sa capacité augmenter à 1,5 milliard de pieds cubes par jour à partir de début 2026. Au Brésil, le gazoduc et les unités de traitement Rota 3 augmentent d'au moins 15 % la production de gaz commercialisé auprès de l'industrie locale et des centrales électriques.

Graphique 1. Capacité mondiale de GNL par région d'ici à 2030. (Source : US EIA, IGU, ADI Analytics)

Graphique 1. Capacité mondiale de GNL par région d'ici à 2030. (Source : US EIA, IGU, ADI Analytics)

Points chauds de la demande

Cette nouvelle offre de gaz naturel et de GNL devrait stimuler la demande mondiale, sensible aux prix. L'Asie est le principal moteur de cette croissance, mais de nouveaux segments de demande apparaissent également en Amérique du Nord. Les importations asiatiques de GNL devraient bondir d'environ 10 % en 2026, après une année 2025 atone. L'Inde est un acteur clé, qui favorise l'augmentation des importations grâce à l'expansion de ses infrastructures, notamment le terminal de Dahej exploité par Petronet. En Asie du Sud-Est, des pays comme le Vietnam investissent dans des unités flottantes de stockage et de regazéification (FSRU) afin d'accroître potentiellement leur capacité de production d'électricité à partir de gaz de 20 GW.

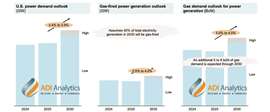

L'Europe a toujours d'importants besoins en GNL, et la demande devrait croître d'environ 5 % en 2026 pour remplir les capacités de stockage et remplacer le gazoduc russe. Le plan européen visant à cesser d'acheter du GNL russe d'ici fin 2026 maintiendra une forte demande pour les cargaisons transatlantiques. Un nouveau facteur à long terme est la construction massive de centres de données basés sur l'IA aux États-Unis (voir graphique 2). Cette forte augmentation de la consommation d'électricité repose sur la production d'électricité à partir de gaz, ce qui entraîne l'expansion des gazoducs et une concurrence directe avec les exportations de GNL vers les États-Unis. Bien que les prix de référence internationaux du GNL (par exemple, JKM et TTF) devraient baisser, cela devrait rendre le GNL plus abordable pour les marchés émergents sensibles aux prix, les incitant à abandonner les combustibles comme le fioul et le charbon et, par conséquent, à stimuler la demande.

Graphique 2. Croissance de la demande en électricité et en gaz naturel aux États-Unis, liée aux centres de données (Source : US EIA, présentations d'entreprises, ADI Analytics)

Graphique 2. Croissance de la demande en électricité et en gaz naturel aux États-Unis, liée aux centres de données (Source : US EIA, présentations d'entreprises, ADI Analytics)Le transport maritime fait face à de nouveaux obstacles

Bien que la situation de l'approvisionnement en gaz s'améliore, les problèmes liés à la logistique du transport maritime et à la politique commerciale engendrent de nouvelles difficultés. La sécurité en mer Rouge demeure un risque élevé, contraignant les transporteurs à emprunter les routes plus longues du Cap et maintenant ainsi le trafic de GNL via le canal de Suez bien en deçà des normes historiques. La capacité d'accueil du canal de Panama est revenue à la normale. La flotte mondiale de méthaniers devrait croître, avec environ 300 méthaniers en service entre 2025 et 2027. Point crucial, la majeure partie de cette capacité est déjà réservée par des contrats à long terme, ce qui limite la flexibilité du marché spot malgré l'augmentation de l'offre. Enfin, les États-Unis exigent qu'une part croissante de leurs exportations de GNL soit acheminée par des navires construits aux États-Unis (à partir de 1 % en 2029), ce qui pourrait orienter les futures commandes de navires vers les chantiers navals coréens.

Convergence des prix ?

L'augmentation de l'offre aura un impact considérable sur les prix mondiaux en modérant les écarts de prix régionaux et en dynamisant l'idée d'une convergence des prix entre les plateformes régionales. Cette perspective reste incertaine, même si les modèles d'ADI anticipent des prix relativement modérés à l'échelle mondiale, le Henry Hub devant se situer légèrement en dessous de 4,00 $ par million de BTU jusqu'en 2026. La baisse et la convergence des prix réduiront la rentabilité des opérations d'arbitrage, d'autant plus que l'écart entre le JKM et le TTF est proche de zéro. Le risque d'un arbitrage insuffisant, conjugué à la demande des centres de données, pourrait freiner l'arbitrage et limiter la viabilité financière des nouveaux projets d'exportation de GNL.

Implications pour le secteur des turbomachines

La conjonction d'un soutien important aux projets de GNL, d'une accélération de la mise en service des centrales à gaz et d'une forte demande en électricité des centres de données offre aux fournisseurs de turbomachines des perspectives solides pour réaliser une croissance de leur chiffre d'affaires de l'ordre de 5 % à 10 % jusqu'en 2030. La demande la plus forte concerne les équipements de grande taille, notamment les turbines à gaz industrielles de type F/H et les turbines aérodérivées pour la traction mécanique et la production d'électricité, ainsi que les grands compresseurs centrifuges destinés aux nouveaux projets de liquéfaction. Les compresseurs alternatifs présentent également des opportunités qui pourraient s'accroître en raison des carnets de commandes saturés qui affectent d'autres options de compression privilégiées.

Les équipementiers réagissent par des expansions stratégiques de leurs capacités, comme l'augmentation prévue de 30 à 60 % de la production de turbines à gaz de Siemens Energy et l'ajout de 5 GW de capacité de GE Vernova d'ici mi-2026. Les entreprises qui adaptent judicieusement leur production, élargissent leur offre de services et personnalisent leurs portefeuilles en fonction des exigences d'efficacité et de flexibilité énergétique sont bien placées pour conquérir des parts de marché au cours du prochain cycle.

Conclusion

L'année 2026 mettra le marché mondial du gaz à l'épreuve. Cette nouvelle vague d'approvisionnement garantira une sécurité cruciale et des prix plus bas, mais la fluidité avec laquelle ce volume massif sera acheminé et consommé, depuis la réparation des gazoducs en provenance du bassin permien jusqu'à la construction de terminaux en Asie, déterminera le marché pour le reste de la décennie.

À propos d'ADI Analytics

ADI Analytics est un cabinet de conseil prestigieux et spécialisé dans les secteurs du pétrole et du gaz, de l'énergie, de la chimie et de l'industrie depuis 2009. Nous apportons une expertise approfondie sur un large éventail de marchés où nous accompagnons les entreprises du Fortune 500, les PME, les jeunes entreprises et les investisseurs grâce à des services de conseil, des rapports de recherche, des données et des analyses, dans le but de fournir des résultats concrets pour aider nos clients à atteindre des objectifs tangibles.

ADI a accompagné un large éventail d'entreprises industrielles et de fabricants d'équipements d'origine (OEM) de turbomachines en leur fournissant des informations sur le marché, une stratégie de produits et de services, une segmentation de la clientèle, une analyse de la base installée et de la croissance du marché de l'après-vente, ainsi qu'une vérification préalable en matière de fusions-acquisitions.

Nous organisons également le Forum ADI, qui réunit des dirigeants de haut niveau pour des échanges constructifs et des analyses stratégiques sur les chaînes de valeur du pétrole et du gaz, de la transition énergétique et de la chimie. Pour en savoir plus, consultez www.adi-analytics.com.

À propos des auteurs

Uday Turaga est le fondateur et PDG d'ADI Analytics. Fort de 25 ans d'expérience dans l'industrie, acquise chez ExxonMobil, ConocoPhillips, Booz et ADI, il possède une expertise commerciale et technique pointue dans les secteurs de l'énergie, de la chimie et de l'industrie. Il est titulaire d'un doctorat en sciences des combustibles de Penn State et d'un MBA de l'Université du Texas à Austin. Auteur de plus de 100 articles et titulaire de deux brevets américains, il a été distingué par l'Académie nationale d'ingénierie des États-Unis et a fait l'objet d'un article dans le Wall Street Journal.

Panuswee Dwivedi est chef de projet chez ADI Analytics. Elle possède une expérience dans les secteurs pétrolier et gazier (amont, intermédiaire et aval) ainsi que sur les marchés des polymères de base et de spécialité. Elle est titulaire d'un master en génie pétrolier de l'Université de Houston et d'une licence en génie pétrolier de l'Université Pandit Deendayal Energy en Inde. Elle a également acquis une expérience en ingénierie de production chez ONGC.

REVUE

BULLETIN

ENTREZ EN CONTACT AVEC L'ÉQUIPE