Traducido automáticamente por IA, leer el original

Una encuesta de la Reserva Federal de Dallas revela un creciente pesimismo.

28 marzo 2025

El aumento de los costes es un desafío clave.

El sector del petróleo y el gas experimentó un ligero repunte en su actividad durante el primer trimestre de 2025, pero la persistente incertidumbre y el aumento de los costos están creando un entorno desafiante para muchas empresas. Según la Encuesta de Energía de la Reserva Federal de Dallas, que recabó respuestas de 130 empresas energéticas del Undécimo Distrito, el índice de actividad empresarial se mantuvo positivo, aunque descendió levemente de 6,0 en el cuarto trimestre de 2024 a 3,8 en el primer trimestre de 2025. A pesar de este leve descenso, el sector parece mantenerse estable, pero se percibe un claro cambio en la percepción del mercado.

Los ejecutivos encuestados mostraron, en el mejor de los casos, un optimismo cauto, con el índice de perspectivas empresariales desplomándose 12 puntos hasta -4,9, lo que indica un creciente pesimismo sobre las perspectivas futuras. Este cambio de sentimiento coincide con un aumento significativo en el índice de incertidumbre de las perspectivas, que se disparó 21 puntos hasta 43,1. Muchos encuestados señalaron la creciente imprevisibilidad de factores como los precios del petróleo, las políticas comerciales y el marco regulatorio.

La producción de petróleo y gas experimentó un ligero repunte en el primer trimestre de 2025, impulsado principalmente por las empresas de exploración y producción (E&P). El índice de producción de petróleo subió de 1,1 a 5,6, mientras que el índice de producción de gas natural pasó a terreno positivo , aumentando de -3,5 a 4,8. Sin embargo, este modesto crecimiento se ve atenuado por la cautela respecto a la evolución futura, ya que muchas empresas expresan su preocupación por el aumento de los costes y la disminución de los márgenes.

El aumento de los costes supera el crecimiento

El hecho que más preocupa a muchos ejecutivos es la aceleración de los costos. Los costos de los insumos para las empresas de servicios petroleros, según el índice de costos de insumos, aumentaron drásticamente de 23,9 a 30,9. Asimismo, las empresas de exploración y producción (E&P) reportaron mayores costos de exploración y desarrollo , con un incremento en el índice correspondiente de 11,5 a 17,1. Los gastos operativos de arrendamiento para estas empresas también aumentaron significativamente, de 25,6 a 38,7. Dado que estos incrementos superan el crecimiento de la producción, muchas empresas están sintiendo las consecuencias.

Para las empresas de servicios petroleros, el índice de utilización de equipos se mantuvo relativamente estable, aunque el índice de margen operativo cayó aún más, pasando de -17,8 a -21,5. Sin embargo, hubo un aspecto positivo, ya que el índice de precios recibidos por servicios se tornó positivo, subiendo de -13,0 a 7,1, lo que sugiere que algunas empresas pudieron obtener precios más altos por sus servicios.

El empleo en el sector se mantuvo prácticamente sin cambios en el primer trimestre de 2025, según el índice agregado de empleo, que cayó de 2,2 en el trimestre anterior a cero. La falta de crecimiento en las contrataciones sugiere que las empresas están siendo cautelosas al ampliar sus plantillas ante la creciente incertidumbre. De igual manera, el índice agregado de salarios y prestaciones mostró pocos cambios, lo que indica que los niveles de remuneración se mantienen estables.

Uno de los desafíos más importantes para las empresas de petróleo y gas sigue siendo el creciente costo del cumplimiento normativo. Casi la mitad de los ejecutivos encuestados estimaron sus costos regulatorios entre 0 y 1,99 dólares por barril, pero muchos prevén que estos costos aumentarán en 2025. De hecho, el 40 % de los encuestados espera que sus costos de cumplimiento normativo se mantengan estables, mientras que el 21 % prevé ligeros aumentos y el 13 % espera un aumento significativo en 2025.

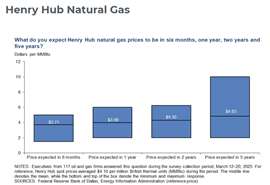

Expectativas de precios: Prevalece la incertidumbre

De cara a 2025, los encuestados se muestran indecisos sobre el precio del petróleo, aunque la mayoría prevé un precio del West Texas Intermediate (WTI) de 68 dólares por barril para finales de año. Sin embargo, las respuestas oscilaron entre los 50 y los 100 dólares por barril, lo que pone de manifiesto la amplia gama de opiniones e incertidumbre que rodean al mercado petrolero mundial. Las expectativas a largo plazo para el precio del WTI son algo más optimistas: los encuestados pronostican 74 dólares por barril en dos años y 82 dólares por barril en cinco años.

Las perspectivas para el gas natural son igualmente mixtas, y los participantes en la encuesta pronostican un precio promedio de 3,78 dólares por MMBtu para finales de 2025. Las proyecciones a largo plazo también son optimistas, y los encuestados esperan que los precios del gas natural aumenten a 4,30 dólares por MMBtu en dos años y a 4,83 dólares por MMBtu en cinco años.

Las tensiones geopolíticas y la incertidumbre política interna son motivo de gran preocupación para muchos ejecutivos. La encuesta destacó el impacto de los aranceles a la importación de acero , y las empresas de servicios petroleros temen que el aumento de los costos del acero pueda reducir la demanda de sus clientes y la perforación de menos pozos en 2025. Varios ejecutivos también manifestaron su preocupación por las políticas del gobierno, en particular por la posibilidad de una caída de los precios del petróleo debido a decisiones regulatorias, lo que podría afectar negativamente la rentabilidad.

En California, los obstáculos regulatorios y las demoras burocráticas siguen dificultando la inversión. Un participante señaló que las acciones de los gobiernos locales impiden el desarrollo de yacimientos de petróleo y gas estratégicamente ubicados. Asimismo, el impacto de los aranceles en los precios del acero, en particular en los costos de revestimiento y tubería, fue un punto importante de controversia para muchos en el sector.

La actividad de fusiones y adquisiciones se ralentiza a medida que continúa la consolidación.

Se prevé que la actividad de fusiones y adquisiciones (M&A) en el sector de exploración y producción de petróleo y gas de EE. UU. se ralentice ligeramente en 2025, a medida que las grandes empresas consoliden sus participaciones y se centren en la eficiencia operativa. Si bien el 37 % de los ejecutivos prevé un ligero aumento del valor de las operaciones de M&A en 2025, la tendencia general apunta a un cambio hacia transacciones de menor envergadura, centradas en activos, en lugar de grandes fusiones corporativas. Los ejecutivos del sector de servicios petroleros, en particular, están sintiendo el impacto de esta consolidación, con menos plataformas operativas y una mayor presión sobre los márgenes.

MAGAZINE

NEWSLETTER