Traducido automáticamente por IA, leer el original

Se prevé que la capacidad de importación de Europa alcance los 400 bcm en 2030.

28 marzo 2023

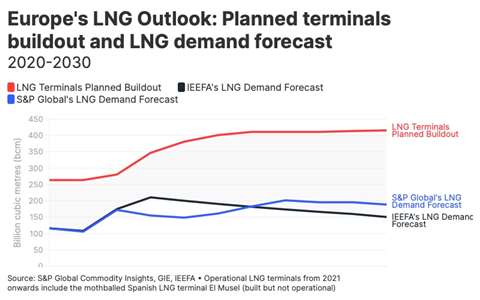

Proyecciones sobre el desarrollo y la demanda de GNL en Europa entre 2020 y 2030 (Cortesía de IEEFA)

Proyecciones sobre el desarrollo y la demanda de GNL en Europa entre 2020 y 2030 (Cortesía de IEEFA)El Instituto de Economía Energética y Análisis Financiero (IEEFA) ha lanzado el European LNG Tracker y prevé que Europa alcance los 400 mil millones de metros cúbicos (bcm) de capacidad de importación de GNL para 2030, según los planes actuales de desarrollo de infraestructuras, lo que supondría un aumento drástico con respecto a los 270 bcm registrados a finales de 2022.

El rastreador de IEEFA, el primer conjunto de datos interactivos disponible públicamente para visualizar las perspectivas del GNL en Europa, también predice que la demanda de GNL será de aproximadamente 150 bcm en 2030; además, S&P Global Commodity Insights pronostica una cifra de demanda de GNL ligeramente superior, de 190 bcm para 2030.

La brecha, aproximadamente 250 bcm de capacidad no utilizada, entre la construcción proyectada de 400 bcm y la demanda de 150-190 bcm sería más de la mitad del consumo total de gas de la UE en 2021 (413 bcm).

«Esta es la póliza de seguro más cara e innecesaria del mundo», afirmó Ana Maria Jaller Makarewicz, autora del análisis y analista energética de IEEFA Europe. «Europa debe equilibrar cuidadosamente sus sistemas de gas y GNL, y evitar que la balanza se incline hacia la redundancia en detrimento de la fiabilidad. Impulsar la infraestructura de GNL de Europa no necesariamente aumentará la fiabilidad; existe un riesgo real de que los activos queden inoperativos».

Según el IEEFA, los nuevos proyectos de GNL en Europa están impulsando al continente a aumentar su capacidad en un tercio, pero existe una discrepancia entre la infraestructura de regasificación que se está construyendo y la demanda prevista de GNL en todos los países registrados por el sistema de seguimiento.

Los países con mayor riesgo previsto de capacidad de gas no utilizada son España (50 bcm), Turquía (44 bcm), Reino Unido (40 bcm), Francia (14 bcm), Italia (10 bcm) y Alemania (9 bcm).

Varios países han anunciado nuevos proyectos de GNL o la ampliación de los existentes en un intento por romper los lazos con las exportaciones rusas de GNL (debido a la guerra en curso en Ucrania), entre ellos Alemania, que lidera a todos los países europeos con tres proyectos terrestres y seis unidades flotantes de almacenamiento y regasificación (FSRU).

Italia (dos FSRU), Grecia (dos FSRU), Países Bajos (una FSRU) y Francia (una FSRU) también están ampliando sus proyectos de GNL.

IEEFA prevé una tasa de utilización del 36% de las terminales de GNL europeas para 2030, incluidas las que actualmente están en construcción o en fase de planificación.

“Las redes sobredimensionadas son costosas de construir y mantener”, afirmó Jaller Makarewicz. “Las decisiones sobre la expansión de la infraestructura de GNL en Europa deben basarse en las necesidades de demanda futuras y tener en cuenta que la UE planea reducir la demanda de gas en al menos un tercio para 2030”.

Según el IEEFA, se espera que la demanda de GNL aumente en 2023 y luego disminuya en los años siguientes, principalmente debido a las reducciones pronosticadas de la demanda de gas en los países de la UE .

Recientemente, las importaciones de GNL en Europa aumentaron un 60 % en 2022 con respecto a 2021, principalmente gracias a los tres principales exportadores : Estados Unidos (+143 %), Qatar (+23 %) y Rusia (+12 %). En Europa, Bélgica registró el mayor incremento (+136 %) en las importaciones de GNL en 2022 con respecto a 2021, mientras que Francia (+96 %), Países Bajos (+94 %), Lituania (+88 %) y Reino Unido (+71 %) también aumentaron sus importaciones de GNL el año pasado.

MAGAZINE

NEWSLETTER