Traducido automáticamente por IA, leer el original

Perspectivas para 2026: Un superciclo del gas natural y el GNL

03 diciembre 2025

En ADI, predijimos un "superciclo" del GNL y el gas natural, con un crecimiento sin precedentes a principios de este año. Sin embargo, los mercados globales del gas no se enteraron, y el crecimiento en 2025 fue inferior al del año anterior. Esa pausa ha terminado. Se prevé que una nueva ola masiva de suministro de GNL impactará el mercado en 2026, creando un importante punto de inflexión para el mercado global del gas. Este auge de la licuefacción impulsará la demanda mundial de gas, especialmente en las regiones asiáticas sensibles a los precios. Es una excelente noticia para todos los actores de la cadena de valor del gas natural y el GNL, desde los actores industriales hasta los fabricantes de equipos originales (OEM) de turbomaquinaria.

Por Uday Turaga y Panuswee Dwivedi

Perspectivas de suministro

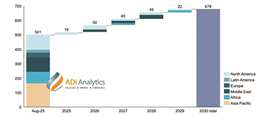

Se prevé que el suministro mundial de GNL aumente aproximadamente un 7 % en 2026, superando el crecimiento previsto de la demanda mundial de gas, de aproximadamente un 2 %. Esta expansión marca el inicio de lo que ADI denomina un superciclo: la capacidad mundial de GNL aumentará en más de 150 millones de toneladas anuales (tpa) para 2030, y Qatar y Estados Unidos aportarán aproximadamente dos tercios del nuevo volumen (véase el gráfico 1). Esta nueva capacidad de licuefacción requerirá una cantidad significativa de gas de alimentación, lo que impulsará el crecimiento en yacimientos clave de gas de esquisto en Estados Unidos y en cuencas internacionales a nivel mundial. Los puntos de mayor demanda incluyen:

- La producción de gas asociado al Pérmico, que promedió unos 20 mil millones de pies cúbicos por día (Bcf/d) en 2025, necesita urgentemente nueva capacidad de gasoductos para llegar a la Costa del Golfo. Se espera un alivio a finales de 2026; estas ampliaciones son vitales para contener los precios extremadamente bajos, a menudo negativos, observados en el centro comercial de Waha en 2025.

- Haynesville seguirá representando una parte significativa del nuevo suministro de gas natural de EE. UU., y su crecimiento está directamente vinculado a los nuevos proyectos de GNL. La Fase 4 del LEAP de DT Midstream aumentará la capacidad, abriendo un camino firme hacia las plantas de GNL de la Costa del Golfo.

- A pesar del abundante suministro en la cuenca Marcellus/Utica, el crecimiento se ve obstaculizado por las limitaciones del transporte aguas abajo. La importante Mejora del Suministro Transco SouthEast, necesaria para abrir completamente la ruta hacia el sur, no estará lista hasta 2027.

- Fuera de EE. UU., veremos crecimiento en el oeste de Canadá. El Tren 1 de GNL Canadá está alcanzando su capacidad máxima para mediados de 2026, lo que incrementará la demanda de gas del oeste de Canadá en aproximadamente 2 mil millones de pies cúbicos diarios.

- Más allá de América del Norte, el yacimiento Leviatán en el mar Mediterráneo oriental está aumentando su capacidad a 1,5 Bcf/d a partir de principios de 2026. En Brasil, el gasoducto Rota 3 y las unidades de procesamiento están incrementando el gas comercializado a la industria local y la generación de energía en al menos un 15%, si no más.

Gráfico 1. Capacidad global de GNL hasta 2030 por región. (Fuente: US EIA, IGU, ADI Analytics)

Gráfico 1. Capacidad global de GNL hasta 2030 por región. (Fuente: US EIA, IGU, ADI Analytics)

Puntos críticos de demanda

Se espera que este nuevo suministro de gas natural y GNL impulse una demanda global sensible a los precios. Asia lidera el crecimiento, pero también están surgiendo nuevos nichos de demanda en Norteamérica. Se prevé que las importaciones asiáticas de GNL aumenten aproximadamente un 10 % en 2026, recuperándose de un débil 2025. India es un foco clave, lo que facilita un mayor volumen de importaciones gracias a la expansión de infraestructuras, liderada por la terminal Dahej de Petronet. En el Sudeste Asiático, países como Vietnam están invirtiendo en unidades flotantes de almacenamiento y regasificación (FSRU) para aumentar la nueva capacidad de conversión de gas en electricidad en unos 20 GW.

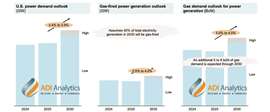

Europa aún necesita una cantidad significativa de GNL, y se espera que la demanda crezca alrededor de un 5% en 2026 para recargar las reservas y reemplazar el gasoducto ruso. El plan europeo de dejar de comprar GNL ruso para finales de 2026 mantendrá alta la demanda de cargamentos atlánticos. Un nuevo factor a largo plazo es la masiva construcción de centros de datos basados en IA en Estados Unidos (véase el gráfico 2). Esta enorme demanda eléctrica depende de la generación de gas, lo que lleva a la expansión de gasoductos que compiten directamente con las exportaciones de GNL por el gas natural estadounidense. Si bien es probable que los precios internacionales de referencia del GNL (p. ej., JKM y TTF) se moderen, esto debería hacer que el GNL sea más asequible para los mercados emergentes sensibles a los precios, animándolos a abandonar el uso de combustibles como el fueloil y el carbón, impulsando así una mayor demanda.

Gráfico 2. Crecimiento de la demanda de energía y gas natural impulsada por los centros de datos en EE. UU. (Fuente: EIA de EE. UU., presentaciones de empresas, ADI Analytics)

Gráfico 2. Crecimiento de la demanda de energía y gas natural impulsada por los centros de datos en EE. UU. (Fuente: EIA de EE. UU., presentaciones de empresas, ADI Analytics)El transporte marítimo se enfrenta a nuevos obstáculos

Si bien el panorama del suministro de gas está mejorando, los problemas con la logística de envío y la política comercial están creando nuevas dificultades. La seguridad en el Mar Rojo sigue siendo un alto riesgo, lo que obliga a los transportistas a utilizar las rutas más largas del Cabo, manteniendo los tránsitos de GNL por el Canal de Suez muy por debajo de los estándares históricos. La capacidad de los espacios en el Canal de Panamá ha vuelto a la normalidad. Se prevé que la flota mundial de buques metaneros crezca, con alrededor de 300 GNL entregando entre 2025 y 2027. Fundamentalmente, la mayor parte de esta capacidad ya está comprometida con contratos a largo plazo, lo que limita la flexibilidad del mercado spot incluso con el aumento de la oferta. Finalmente, Estados Unidos exige que una proporción creciente de sus exportaciones de GNL utilice buques construidos en Estados Unidos (a partir del 1% en 2029), lo que podría desviar los futuros pedidos de buques hacia astilleros coreanos.

¿Convergencia de precios?

El aumento repentino de la oferta impactará fuertemente los precios globales al moderar los precios extremos regionales y dar un nuevo impulso a la idea de convergencia entre los centros regionales de precios. Esto es incierto, aunque los modelos de ADI prevén perspectivas de precios relativamente moderadas a nivel mundial, con un Henry Hub ligeramente inferior a los 4,00 dólares por millón de Btu hasta 2026. Precios más bajos y convergentes reducirán las ganancias en el arbitraje, especialmente dado que el diferencial JKM-TTF es cercano a cero. El riesgo de un arbitraje insuficiente, sumado a la demanda de centros de datos, podría deprimir el arbitraje y limitar la viabilidad financiera de nuevos proyectos de exportación de GNL.

Implicaciones en el sector de turbomaquinaria

La confluencia de la sólida aprobación de proyectos de GNL, la aceleración de la incorporación de energía a gas y la creciente demanda de electricidad de los centros de datos ofrece una sólida base para que los proveedores de turbomáquinas alcancen tasas de crecimiento de ingresos de entre un dígito medio y dos dígitos bajos hasta 2030. La mayor demanda se centra en equipos de gran tamaño, con especial atención a las turbinas de gas aeroderivadas y de clase F/H de servicio pesado para accionamiento mecánico y generación de energía, junto con grandes compresores centrífugos para nuevos proyectos de licuefacción. Los compresores alternativos también ofrecen oportunidades que podrían expandirse a medida que la cartera de pedidos afecta a otras opciones de compresión preferidas.

Los fabricantes de equipos originales (OEM) están respondiendo con expansiones estratégicas de capacidad, como el aumento previsto del 30-60% en la producción de turbinas de gas por parte de Siemens Energy y la adición de 5 GW de capacidad por parte de GE Vernova para mediados de 2026. Las empresas que escalan la producción de forma responsable, amplían su oferta de servicios y adaptan sus carteras a las necesidades de eficiencia y flexibilidad de combustible están posicionadas para captar participación en el próximo ciclo.

Conclusión

El año 2026 pondrá a prueba el mercado mundial del gas. La nueva ola de suministro proporcionará una seguridad crucial y precios más bajos, pero la fluidez con la que se movilice y consuma este enorme volumen, desde la reparación de los gasoductos en el Pérmico hasta la construcción de terminales en Asia, definirá el mercado durante el resto de la década.

Acerca de ADI Analytics

ADI Analytics es una prestigiosa consultora boutique especializada en petróleo y gas, energía, productos químicos e industria desde 2009. Aportamos una profunda experiencia en una amplia gama de mercados donde apoyamos a empresas Fortune 500, medianas y en etapa inicial, e inversores con servicios de consultoría, informes de investigación y datos y análisis, con el objetivo de ofrecer resultados prácticos para ayudar a nuestros clientes a lograr resultados tangibles.

ADI ha apoyado a una amplia gama de empresas industriales y fabricantes de equipos originales (OEM) de turbomaquinaria con información de mercado, estrategia de productos y servicios, segmentación de clientes, crecimiento de la base instalada y del mercado de repuestos, y diligencia debida en fusiones y adquisiciones.

También organizamos el Foro ADI, que reúne a altos ejecutivos para un diálogo constructivo y análisis estratégico de las cadenas de valor del petróleo y el gas, la transición energética y la industria química. Más información en www.adi-analytics.com.

Acerca de los autores

Uday Turaga es fundador y director ejecutivo de ADI Analytics. Con 25 años de experiencia en la industria, adquirida en ExxonMobil, ConocoPhillips, Booz y ADI, Turaga aporta una profunda experiencia comercial y técnica en los sectores de energía, química e industrial. Tiene un doctorado en ciencias de los combustibles por la Universidad Estatal de Pensilvania y un MBA por la Universidad de Texas en Austin. Además de ser autor de más de 100 artículos y dos patentes estadounidenses, ha sido reconocido por la Academia Nacional de Ingeniería de EE. UU. y ha aparecido en el Wall Street Journal.

Panuswee Dwivedi es gerente de proyectos en ADI Analytics. Aporta experiencia en los sectores upstream, midstream y downstream de petróleo y gas, así como en los mercados de materias primas y polímeros especiales. Tiene una maestría en ingeniería petrolera de la Universidad de Houston y una licenciatura en ingeniería petrolera de la Universidad de Energía Pandit Deendayal en India, con experiencia en ingeniería de producción en ONGC.

REVISTA

HOJA INFORMATIVA

CONECTA CON EL EQUIPO