Traducido automáticamente por IA, leer el original

El informe de la AIE destaca una ola de crecimiento en las exportaciones de GNL

09 junio 2025

Herramienta en línea para el seguimiento del desarrollo de la capacidad posterior a la FID

La Agencia Internacional de la Energía (AIE) ha lanzado un rastreador de proyectos de GNL en línea que muestra el desarrollo de la capacidad de licuefacción en todo el mundo, destacando una ola histórica de crecimiento que transformará los mercados mundiales del gas hasta finales de la década.

Según la AIE, se prevé que entre 2025 y 2030 entren en funcionamiento casi 290 mil millones de metros cúbicos anuales (bcm/año) de nueva capacidad de exportación de GNL, procedentes de proyectos que ya han alcanzado la decisión final de inversión (FID) o que se encuentran en construcción. Esto supone la mayor fase de expansión en la historia del GNL y podría alterar significativamente la dinámica de la oferta mundial, especialmente en un contexto de cambios en los patrones de inversión e incertidumbres geopolíticas.

El nuevo rastreador de GNL ofrece datos en tiempo real sobre la actividad de los proyectos posteriores a la Decisión Final de Inversión (FID) y los plazos de puesta en marcha, lo que ayuda a los participantes del mercado a evaluar la probable evolución de la capacidad de licuefacción hasta finales de la década. Surge en un momento en que el sector del GNL se recupera de un auge de inversiones plurianual que comenzó en 2019 y se estancó brevemente durante la pandemia de COVID-19.

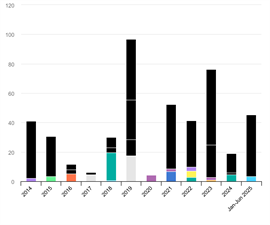

Desde 2019 hasta junio de 2025, más de 335 mil millones de metros cúbicos anuales de capacidad de exportación alcanzaron la Decisión Final de Inversión (FID) a nivel mundial, lo que representa más del doble de la capacidad anual promedio aprobada durante el período 2014-2018. Esta ola de inversiones ha estado liderada por Estados Unidos , que ha aportado casi la mitad de la nueva capacidad total de licuefacción aprobada desde 2019. Qatar es el segundo mayor contribuyente, con aproximadamente el 20 % del total de las FID, mientras que el resto se distribuye entre una docena de países de Oriente Medio, África, América, Asia Pacífico y Rusia.

Cambios geográficos en el liderazgo de FID

Los datos de la AIE reflejan un cambio importante en la geografía del desarrollo del GNL. Durante 2022 y 2023, Norteamérica —especialmente Estados Unidos— dominó las decisiones de inversión mundiales en GNL , siendo responsable de aproximadamente el 75 % de la capacidad autorizada. Este aumento se debió a los elevados precios al contado y a la fuerte demanda mundial de las estructuras contractuales flexibles del GNL estadounidense .

Pero en 2024, la tendencia se invirtió. Más del 75 % de las decisiones finales de inversión (FID) de GNL a nivel mundial ese año se originaron en Oriente Medio, mientras que ningún proyecto nuevo en EE. UU. alcanzó la FID debido a la inflación de costos, la preocupación por el exceso de oferta y la suspensión temporal de la aprobación de permisos. Esto cambió a principios de 2025, cuando se levantó la suspensión de permisos en EE. UU., lo que impulsó una nueva ola de anuncios de proyectos.

Entre enero y junio de 2025, Estados Unidos volvió a liderar el sector, representando más del 90 % de la nueva capacidad autorizada . Entre los avances más importantes se encuentran las decisiones finales de inversión (FID) para Louisiana LNG en abril y para la planta flotante de GNL Southern Energy de Argentina en mayo. También se inició la construcción de la primera fase del proyecto CP2 LNG en junio, si bien aún no se ha confirmado formalmente la FID.

Perspectivas de capacidad y proyectos clave

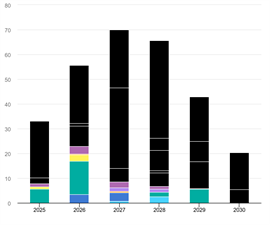

Según estimaciones de la AIE, se prevé que la producción anual de GNL aumente de aproximadamente 33 bcm/año en 2025 a un máximo de casi 70 bcm/año en 2027. Posteriormente, se espera que el crecimiento de la producción disminuya gradualmente hasta 2030.

Se prevé que más de la mitad del aumento de capacidad en 2025 provenga del proyecto Plaquemines LNG en Luisiana , que entregó su primer cargamento en diciembre de 2024 y está aumentando su producción hasta alcanzar la producción plena.

Si bien el desarrollo general es considerable, la AIE señala que no incluye varios proyectos importantes ya aprobados que actualmente están paralizados. El proyecto Arctic LNG 2 de Rusia, por ejemplo, está técnicamente terminado en la Línea 1 y próximo a su finalización en la Línea 2, pero las sanciones occidentales han bloqueado las operaciones comerciales y detenido las obras de la Línea 3. Mozambique LNG, suspendido en 2021 debido a la inestabilidad regional, podría reanudar su construcción a mediados de 2025, mientras que la expansión del yacimiento North Field West de Qatar ha sido aprobada, pero aún no ha alcanzado la Decisión Final de Inversión ni ha comenzado su construcción.

Cualquier avance en estos proyectos paralizados, o la aprobación de nuevos desarrollos, podría alterar significativamente las perspectivas de suministro. Por el contrario, las demoras en las obras en curso o la reducción de la producción de los exportadores tradicionales de GNL en Australia, Nigeria e Indonesia podrían limitar el crecimiento del suministro en la segunda mitad de la década.

Implicaciones para los mercados mundiales de gas

La enorme cantidad de nueva capacidad que entrará en funcionamiento en los próximos cinco años desempeñará un papel fundamental en la configuración del equilibrio del mercado mundial del gas, según la AIE. Dado que el GNL constituye un suministro de ajuste crucial tanto para Asia como para Europa, los cambios en la capacidad de licuefacción tienen amplias repercusiones en los precios, la dinámica comercial y las negociaciones de contratos a largo plazo.

La AIE también destacó la naturaleza altamente cíclica del sector del GNL. Los plazos de ejecución de los proyectos oscilan entre cuatro y cinco años de media entre la decisión final de inversión y el primer cargamento, lo que genera desfases de varios años entre las oleadas de inversión y las respuestas del mercado. Esto hace que las herramientas de seguimiento transparentes y en tiempo real, como el rastreador de proyectos de GNL, sean cada vez más valiosas para los analistas e inversores que buscan comprender el panorama energético en constante evolución .

MAGAZINE

NEWSLETTER