Automatisch von KI übersetzt, Original lesen

Russlands Erdgas- und Kohleexporte sind rückläufig und verlagern sich nach Asien.

03 September 2025

Russlands Energieexportmix hat sich seit dem umfassenden Einmarsch in die Ukraine im Februar 2022 grundlegend verändert. Laut einem Bericht der US-amerikanischen Energieinformationsbehörde (EIA) sind die Erdgas- und Kohlelieferungen nach Europa stark zurückgegangen , während sich neue Handelsströme in Asien entwickelt haben.

Während Moskau die Rohölexporte erfolgreich nach Osten umgeleitet hat, und zwar mit minimalen Infrastrukturänderungen, hat sich die Umleitung von Erdgas und Kohle aufgrund von Kapazitätsgrenzen in Pipelines und Eisenbahnen als schwieriger erwiesen.

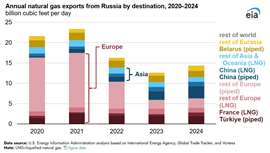

Die Erdgasexporte nach Europa , einst Eckpfeiler des russischen Energiehandels, sind um mehr als zwei Drittel eingebrochen. Die EU-Importe sanken von 14,7 Milliarden Kubikfuß pro Tag (Bcf/d) im Jahr 2020 auf nur noch 4,4 Bcf/d im Jahr 2024. Obwohl die EU russisches Gas nicht direkt sanktioniert hat, hat eine Kombination aus Sanktionen, Diversifizierungspolitik und Marktanpassungen die Abhängigkeit von Moskauer Lieferungen verringert . Um diese Verluste auszugleichen, hat Russland seinen Blick nach Osten gerichtet. Die 2019 fertiggestellte Pipeline „Power of Siberia 1“ ist zur Haupttransportroute für Lieferungen nach China geworden. Seit der Fertigstellung des chinesischen Abschnitts im Dezember 2024 liegt der Durchfluss nahe der Auslegungskapazität des Systems von 3,7 Bcf/d. Eine zweite Pipeline, die geplante „Power of Siberia 2“, könnte die westsibirischen Reserven mit Ostchina verbinden, doch das Projekt würde über 3.200 Kilometer neue Pipeline erfordern. Trotz jahrelanger Verhandlungen haben sich Peking und Moskau noch nicht auf die Bedingungen geeinigt.

Auch die Kohleexporte sahen sich ähnlichen Einschränkungen gegenüber. Die europäischen Sanktionen gegen russische Kohle traten im August 2022 vollständig in Kraft und schnitten Märkte ab, die einst fast ein Drittel der russischen Lieferungen bezogen. 2020 zählten Deutschland, die Türkei und die Niederlande zu den größten europäischen Abnehmern. Bis 2024 entfielen nur noch 13 % der russischen Kohleexporte auf Europa, der Großteil davon ging in die Türkei, die kein EU-Mitglied ist. Die Vereinigten Staaten erhöhten unterdessen ihre Kohlelieferungen, um die Lücke in Europa zu schließen.

Asien hat sich zum wichtigsten Abnehmer russischer Kohle entwickelt. China ist seit 2020 der dominierende Käufer und wird 2024 etwas mehr als die Hälfte der russischen Kohleexporte abnehmen. Auch Indien hat sich zu einem schnell wachsenden Kunden entwickelt und seine Importe von 9,1 Millionen Short Tons (MMst) im Jahr 2020 auf fast 24,8 MMst im Jahr 2024 gesteigert, vor allem um den steigenden Strombedarf zu decken. Südkorea hat seine Käufe ebenfalls erhöht.

Trotz dieser Veränderungen liegen die russischen Kohleexporte insgesamt weiterhin unter dem Vorkriegsniveau. Die Exportmengen sanken zwischen 2020 und 2022 um 9 %, gefolgt von einem weiteren Rückgang um 13 % bis 2024. Russland ist beim Kohletransport hauptsächlich auf die Schiene angewiesen, und der Verlust europäischer Märkte hat die ohnehin begrenzte Schieneninfrastruktur in Richtung Osten zusätzlich belastet. Staus und Verzögerungen haben die Lieferungen nach Asien behindert und die Engpässe im russischen Transportwesen verdeutlicht.

Die beobachteten Trends verdeutlichen den uneinheitlichen Erfolg von Russlands Hinwendung zu Asien. Während die Umleitung von Rohöl relativ problemlos verlief, behindert der Mangel an ausreichender Infrastruktur weiterhin den Transport von Erdgas und Kohle. Ohne massive Investitionen in Pipelines und Eisenbahnstrecken wird Russlands Fähigkeit , die verlorenen europäischen Energiemärkte zu ersetzen, eingeschränkt bleiben.

MAGAZINE

NEWSLETTER