Automatisch von KI übersetzt, Original lesen

IEA-Tracker hebt Welle von LNG-Exportwachstum hervor

09 Juni 2025

Online-Tool überwacht den Kapazitätsausbau nach der endgültigen Investitionsentscheidung (FID).

Die Internationale Energieagentur (IEA) hat einen Online-Projekt-Tracker für LNG-Projekte ins Leben gerufen, der die Entwicklung der Verflüssigungskapazitäten weltweit abbildet und eine historische Wachstumswelle hervorhebt, die die globalen Gasmärkte bis zum Ende des Jahrzehnts grundlegend verändern wird.

Laut IEA werden zwischen 2025 und 2030 jährlich fast 290 Milliarden Kubikmeter (Mrd. m³/Jahr) neue LNG-Exportkapazitäten in Betrieb gehen. Diese stammen aus Projekten, die bereits die endgültige Investitionsentscheidung (FID) erreicht haben oder sich im Bau befinden. Dies markiert die größte Expansionsphase in der Geschichte von LNG und könnte die globale Angebotsdynamik erheblich verändern, insbesondere angesichts sich wandelnder Investitionsmuster und geopolitischer Unsicherheiten.

Der neue LNG-Tracker liefert Echtzeitdaten zu Projektaktivitäten nach der endgültigen Investitionsentscheidung (FID) und zu den geplanten Produktionsausweitungen. So können Marktteilnehmer die voraussichtliche Entwicklung der Verflüssigungskapazität bis zum Ende des Jahrzehnts besser einschätzen. Er kommt zu einem Zeitpunkt, an dem sich der LNG-Sektor von einem mehrjährigen Investitionsboom erholt, der 2019 begann und während der COVID-19-Pandemie kurzzeitig zum Erliegen kam.

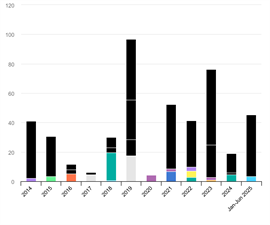

Von 2019 bis Juni 2025 erreichten weltweit Exportkapazitäten von über 335 Mrd. m³/Jahr die endgültige Investitionsentscheidung (FID) – mehr als das Doppelte der durchschnittlichen jährlichen Kapazität, die im Zeitraum 2014–2018 genehmigt wurde. Diese Investitionswelle wurde von den Vereinigten Staaten angeführt , die fast die Hälfte der seit 2019 genehmigten neuen Verflüssigungskapazitäten ausmachten. Katar ist der zweitgrößte Investor und repräsentiert etwa 20 % der gesamten FIDs. Der Rest verteilt sich auf ein Dutzend Länder im Nahen Osten, in Afrika, Amerika, im asiatisch-pazifischen Raum und in Russland.

Veränderte geografische Rahmenbedingungen in der Führung von internationalen Investitionsagenturen

Die IEA-Daten spiegeln eine bedeutende Verschiebung in der geografischen Verteilung der LNG-Entwicklung wider. In den Jahren 2022 und 2023 dominierte Nordamerika – insbesondere die USA – die globalen LNG-Investitionsentscheidungen und war für rund 75 % der genehmigten Kapazitäten verantwortlich. Dieser Anstieg wurde durch hohe Spotpreise und eine starke globale Nachfrage nach den flexiblen Vertragsstrukturen von US-amerikanischem LNG angetrieben.

Doch bis 2024 kehrte sich der Trend um. Über 75 % der weltweiten LNG-Finanzierungsentscheidungen (FID) stammten in diesem Jahr aus dem Nahen Osten, während in den USA aufgrund von Kosteninflation, Überangebotsängsten und einem vorübergehenden Genehmigungsstopp keine neuen Projekte die FID-Phase erreichten. Dies änderte sich Anfang 2025, als der Genehmigungsstopp in den USA aufgehoben wurde und eine neue Welle von Projektankündigungen auslöste.

Zwischen Januar und Juni 2025 waren die USA erneut führend in der Branche und stellten über 90 % der neu genehmigten Kapazitäten . Zu den wichtigsten Entwicklungen zählten die endgültigen Investitionsentscheidungen (FIDs) für Louisiana LNG im April und für Southern Energy FLNG in Argentinien im Mai. Auch der Bau der ersten Phase des CP2-LNG-Projekts begann im Juni, obwohl eine formelle FID noch aussteht.

Kapazitätsausblick und Schlüsselprojekte

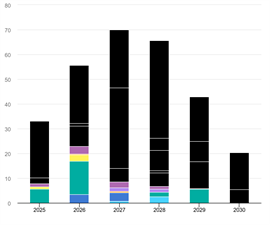

Laut Schätzungen der IEA wird der jährliche Zubau von LNG-Verflüssigungsanlagen von etwa 33 Mrd. m³/Jahr im Jahr 2025 auf einen Höchststand von fast 70 Mrd. m³/Jahr im Jahr 2027 ansteigen. Anschließend wird ein allmähliches Abflachen des Produktionswachstums bis 2030 erwartet.

Mehr als die Hälfte der zusätzlichen Kapazität im Jahr 2025 soll aus dem Plaquemines-LNG-Projekt in Louisiana stammen, das im Dezember 2024 seine erste Ladung lieferte und derzeit die volle Produktionskapazität erreicht.

Obwohl der Gesamtausbau beträchtlich ist, weist die IEA darauf hin, dass mehrere große, genehmigte Projekte, die derzeit stillstehen, nicht berücksichtigt sind. Russlands Arctic LNG 2 beispielsweise ist technisch auf Train 1 abgeschlossen und steht kurz vor dem Abschluss auf Train 2, doch westliche Sanktionen haben den kommerziellen Betrieb blockiert und die Arbeiten an Train 3 gestoppt. Mozambique LNG, dessen Bau 2021 aufgrund regionaler Unruhen ausgesetzt wurde, könnte Mitte 2025 wieder aufgenommen werden, während die Erweiterung von North Field West in Katar zwar genehmigt wurde, aber noch nicht die endgültige Investitionsentscheidung (FID) oder den Baubeginn erreicht hat.

Fortschritte bei diesen auf Eis gelegten Projekten oder die Genehmigung neuer Vorhaben könnten die Angebotsaussichten erheblich verändern. Umgekehrt könnten Verzögerungen bei laufenden Bauprojekten oder eine reduzierte Produktion etablierter LNG-Exporteure in Australien, Nigeria und Indonesien das Angebotswachstum in der zweiten Hälfte des Jahrzehnts dämpfen.

Auswirkungen auf die globalen Gasmärkte

Die schiere Menge an neuen Kapazitäten, die in den nächsten fünf Jahren ans Netz gehen werden , wird laut IEA eine zentrale Rolle für das Gleichgewicht des globalen Gasmarktes spielen. Da LNG als wichtige Ausgleichsversorgung für Asien und Europa dient, haben Veränderungen der Verflüssigungskapazitäten weitreichende Auswirkungen auf die Preisgestaltung, die Handelsdynamik und langfristige Vertragsverhandlungen.

Die IEA betonte zudem die stark zyklische Natur des LNG-Sektors. Die Projektlaufzeiten zwischen endgültiger Investitionsentscheidung (FID) und erster Lieferung betragen durchschnittlich vier bis fünf Jahre, wodurch mehrjährige Lücken zwischen Investitionswellen und Marktreaktionen entstehen. Dies macht transparente Echtzeit-Tracking-Tools wie den LNG-Projekt-Tracker für Analysten und Investoren, die sich im dynamischen Energiesektor orientieren wollen, zunehmend wertvoll.

MAGAZINE

NEWSLETTER