08 三月 2024

Enverus Intelligence Research (EIR) 的一份报告发现,2020 年至 2022 年间,美国石油和天然气行业在减少排放方面取得了长足进步。

Enverus EIR 利用美国环境保护署 (EPA) 发布的数据,分析了这些年间上游和集输领域的趋势,重点指出运营商的努力在哪些方面取得了成效,以及哪些污染源更难减排。EIR 的分析还对产量最高的运营商进行了比较,并确定了排放强度显著变化背后的主要原因。

“上游和集输行业在2020年至2022年期间成功减少了排放和燃烧排放,同时产量仍在增长,使得美国本土48州的排放强度下降了12%。”EIR高级合伙人伊万娜·佩特里奇表示。EIR是领先的能源领域SaaS公司Enverus的子公司。

“然而,各运营商的表现不尽相同,我们认为未来五年对于各公司而言至关重要,他们需要在法规快速变化之前解决那些更容易减排的排放问题。尽管报告的甲烷排放量下降了23%,但我们根据2022年的排放量计算得出,许多油气田平均而言仍将面临《通货膨胀削减法案》于1月1日生效的废物排放费,”佩特里奇说道。

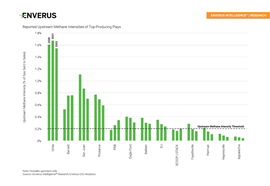

根据该报告:

- 2020年至2022年间,上游和集气环节的排放量报告有所下降,但下降速度有所放缓,这主要是由于上游排放和燃烧排放量的减少。尽管产量增长了9%,但总排放量仍下降了5%,导致美国本土48州的排放强度下降了12%。

- 在最终版“四元排放标准”(Quad O)和《通货膨胀削减法案》废物排放收费政策出台之前,2020年至2022年间,报告的甲烷总排放量下降了23%。尽管如此,EIR计算得出,根据2022年的排放量,美国13个主要产气区中的8个平均而言仍将超过美国环保署(EPA)设定的上游甲烷排放强度阈值。

- 2022 年美国产量排名前 50 的运营商中,超过三分之二的运营商报告称跨行业排放强度同比下降;然而,仍有 18 家公司高于美国整体平均水平。

杂志

通讯

Latest News

合作协议旨在完善“大日出”概念,包括液化天然气、国产天然气和氦气设施。

委员会就潜在的全面授权征求利益相关者的意见

“牛仔连接器”将二叠纪盆地不断增长的石油产量与墨西哥湾沿岸市场连接起来