预计到2030年,消费量将增长60%。

根据国际能源署(IEA)最新发布的《印度天然气市场报告》,印度天然气市场正处于关键转折点,预计2023年至2030年间,其消费量将激增近60%。这一巨大增长主要得益于多项关键驱动因素,包括天然气基础设施的快速扩张、国内产量的复苏以及全球天然气市场前景的良好。报告指出,随着印度政府积极通过政策改革支持天然气消费,印度有望在本十年末成为全球能源领域的主导力量。

增长背后的驱动力

该报告重点指出推动印度天然气市场繁荣的三大主要因素:天然气基础设施的扩张、国内天然气生产的复苏以及全球天然气市场环境的改善。预计这些趋势将使印度成为全球最大的天然气消费国之一,到2030年,其天然气消费量将达到1030亿立方米(bcm),与沙特阿拉伯目前的天然气消费量持平。

城市燃气分销(CGD)是推动这一增长的主要动力。压缩天然气(CNG)在居民和小型工业用户中的广泛应用,将把城市地区的天然气消费量推向新的高度。此外,制造业——尤其是钢铁生产等行业——将占据这一需求的很大一部分,预计到2030年每年将新增约150亿立方米的需求。印度的电力行业也将迎来天然气使用量的显著增长,预计燃气发电的需求量将几乎翻一番,达到每年150亿立方米。

尽管石化和化肥行业的增长速度将会放缓,但天然气改变印度工业格局的潜力依然巨大。此外,有针对性的政策策略可以加速天然气的吸收利用,使其超过预期,到2030年有望达到每年1200亿立方米——几乎相当于南美洲目前的天然气总消费量。

国内生产的复苏

在经历了近十年的停滞之后,印度国内天然气产量正在回升。2023年,印度天然气产量达到350亿立方米,满足了其总需求的50%。这一复苏主要得益于克里希纳-戈达瓦里盆地深水气田的新增产量,这些气田目前占印度天然气总产量的25%。然而,预计未来产量增长将放缓,到2030年总产量预计仅达到380亿立方米。

尽管印度的压缩沼气(CBG)储量尚未得到充分开发,但政府已出台政策以促进CBG生产。CBG的年产量估计可达870亿立方米,有望在印度的能源转型中发挥关键作用。然而,物流挑战和基础设施落后阻碍了该行业的发展。到2030年,CBG年产量有望达到8亿立方米,但要构建一个健全的CBG生态系统,仍有许多工作要做。

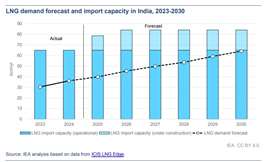

液化天然气进口量预计将激增

近年来,印度液化天然气(LNG)市场发展迅猛,预计2024年进口量将达到创纪录的360亿立方米,使其稳居全球第四大LNG进口国地位,仅次于中国、日本和韩国。自2013年以来,印度的LNG进口量翻了一番,年均增长率接近8%。然而,这一增长也伴随着显著的波动,2016年年增长率最高,达到28%,这主要得益于LNG现货价格走低以及政府对天然气发电厂的补贴。2024年,印度LNG进口量同比增长近20%,创下过去十年来的第二高增速。相比之下,受全球能源危机和能源价格高企的影响,2022年印度LNG进口量出现了前所未有的17%的下滑。

展望未来,印度的液化天然气需求预计将稳步增长,到2030年将达到每年640亿立方米。这意味着从2023年到2030年,年均增长率约为11%,是过去十年平均增长率的两倍。由于国内天然气产量预计仅会温和增长,液化天然气进口对于满足该国未来的天然气需求至关重要。

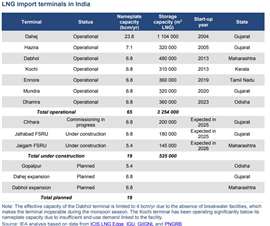

印度的液化天然气需求将通过长期合同和增加现货市场采购相结合的方式来满足。平衡已签订的液化天然气供应与现货市场灵活性的需求,对于确保供应安全和成本效益至关重要。为了应对液化天然气进口的快速增长,印度需要扩大其液化天然气进口能力,尤其是在本十年后半段。2028年后,已签订的液化天然气供应与预计需求之间的缺口可能会显著扩大,除非未来几年能够达成新的长期合同,否则印度将更容易受到现货市场波动的影响。

杂志

通讯