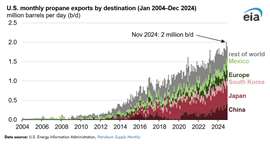

2024 年,美国丙烷出口量飙升至前所未有的水平,平均每天 180 万桶(b/d),这是自美国能源信息署 (EIA) 1973 年开始跟踪数据以来的最高水平。

这一增长标志着丙烷出口连续第 17 年增长,这主要得益于全球需求(尤其是东亚地区)不断增长,以及美国和全球丙烷市场之间有利的价格差异。

几十年来,丙烷一直是住宅和商业领域的重要能源,主要用于空间供暖。此外,它还是塑料生产中的关键成分,是生产丙烯和乙烯的石化工艺的原料。这些化合物是制造聚丙烯的关键成分——聚丙烯是一种用途广泛的塑料,从汽车内饰到个人防护装备,无所不包。

推动这一趋势的因素有很多,但它们都指向美国蓬勃发展的能源格局。

美国丙烷产量的大幅增长是此次出口繁荣的核心驱动力,过去十年间,美国丙烷产量显著提升。丙烷是天然气加工和原油炼制的副产品,而美国天然气供应量的不断增长也带动了丙烷产量的提升。由于产量增加,美国丙烷价格与亚洲相比一直保持相对较低的水平,这使得美国丙烷出口对国际买家极具吸引力。

美国墨西哥湾沿岸地区一直是丙烷生产的中心枢纽。丙烷的价格优势,加上强大的生产能力,推动了出口的快速增长。2024年11月,美国丙烷出口量创历史新高,首次突破200万桶/日。这一增长主要得益于亚洲(尤其是中国)需求的激增,以及丙烷在聚丙烯生产等石化应用领域的应用需求。

随着产量增加,基础设施投资在支撑出口量增长方面发挥了关键作用。从2019年开始,一直持续到2023年,美国丙烷出口码头进行了大规模扩建项目。这些升级改造使美国能够额外出口70万桶/日的丙烷,这是满足国际市场激增需求的必要举措。

美国沿墨西哥湾沿岸的丙烷出口码头具有战略性地理位置,这使其拥有竞争优势,能够相对快速地将丙烷输送到遥远的市场。事实上,在基础设施改善的推动下,美国丙烷正以创纪录的数量大量出口到东亚。

亚洲已成为美国丙烷的重要市场,尤其是在日本、韩国和中国。2024年,美国对亚洲的丙烷出口增长了13%,增幅达13.1万桶/日。其中,中国占据了最大份额,美国对华丙烷出口量增长了40%。这一需求激增主要源于中国对丙烯日益增长的需求,丙烯是生产聚丙烯和其他塑料的原料。中国新建的丙烷脱氢装置在这一增长中发挥了关键作用,这些装置将丙烷转化为丙烯,以满足中国蓬勃发展的制造业的需求。

2024年,美国首次成为中国最大的丙烷供应国,占中国丙烷进口总量的32%,甚至超过了伊朗和卡塔尔等长期供应国。尽管地缘政治紧张局势持续,贸易关税也存在,但中国仍然青睐美国丙烷,因为与其他全球来源相比,美国丙烷的价格仍然具有竞争力。

美国丙烷出口增长的关键驱动因素之一是美国丙烷与全球丙烷基准价格之间的价差,尤其是在东亚地区。2023年,美国与东亚丙烷的价格差达到每加仑42美分,为2014年以来的最大价差。2024年,这一价差进一步扩大至每加仑43美分,使得美国丙烷对渴望利用低价的东亚买家更具吸引力。

然而,推动丙烷需求的并非仅仅是价格走低。东亚地区丙烯产能的不断增长也提振了作为关键原料的丙烷需求。尽管该地区丙烯价格已跌至多年来的最低水平,但对丙烷的需求依然强劲,确保了美国丙烷出口量继续保持历史新高。

尽管亚洲市场经历了爆炸式增长,但2024年美国对欧洲的丙烷出口则更为稳定。俄罗斯入侵乌克兰后,欧盟国家减少了对俄罗斯丙烷的依赖,转而增加了从美国的进口。2023年,美国对欧洲的丙烷出口量创下新高,超过20万桶/日。虽然2024年出口量基本保持平稳,但欧洲对美国丙烷的持续依赖凸显了全球丙烷市场格局的变化。

尽管美国丙烷出口总体上取得了成功,但从美国墨西哥湾沿岸到东亚的运输之路并非一帆风顺。作为美国对亚出口的关键通道,巴拿马运河在2023年遭遇水位问题,导致通行速度放缓。这造成运输成本上升和货物延误,进一步推高了东亚地区的丙烷价格。然而,到2024年底,运河水位已恢复正常,运输恢复正常,运费较上年下降了33%。