28 十月 2024

如果目前的趋势持续下去,这将是自2000年以来首次出现年度产量下降。

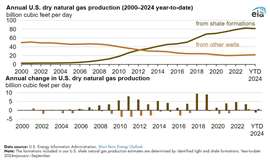

美国能源信息署 (EIA) 报告称,2024 年前九个月,美国页岩气和致密气产量(占干天然气产量的 79%)与 2023 年同期相比略有下降。

如果这一趋势持续到 2024 年剩余时间,这将标志着自 2000 年开始收集这些数据以来,美国页岩气产量首次出现年度下降。

美国能源信息署(EIA)报告称,2024年1月至9月美国页岩气总产量较2023年同期下降约1%,至每日812亿立方英尺(Bcf/d);而美国其他干天然气产量则增长约6%,至每日221亿立方英尺。2024年1月至9月美国干天然气总产量平均为每日1033亿立方英尺,与2023年同期基本持平。

美国能源信息署(EIA)报告称,今年迄今为止页岩气产量下降的主要原因是海恩斯维尔(Haynesville)和尤蒂卡(Utica)页岩气田的产量下降。2024年1月至9月,海恩斯维尔页岩气田的产量较2023年同期下降12%(18亿立方英尺/日),尤蒂卡页岩气田的产量下降10%(6亿立方英尺/日)。与此同时,二叠纪盆地的页岩气产量增长了10%(16亿立方英尺/日)。美国页岩气产量最大的马塞勒斯(Marcellus)页岩气田的产量则保持稳定。

美国能源信息署(EIA)报告称:“位于德克萨斯州东北部和路易斯安那州西北部的海恩斯维尔页岩气层为干天然气层。阿巴拉契亚盆地的尤蒂卡页岩气层和马塞勒斯页岩气层除了生产干天然气外,还生产凝析油。在这三个页岩气层中,天然气价格是钻井和开发的主要驱动因素。自2022年8月以来,美国基准亨利枢纽天然气日价格总体呈下降趋势,并在2024年上半年创下历史新低,导致天然气钻井利润下降,尤其是在海恩斯维尔页岩气层。由于价格处于历史低位,海恩斯维尔页岩气层和阿巴拉契亚盆地的几家运营商已关闭天然气生产,并计划在2024年下半年继续减产。”

相比之下,德克萨斯州西部和新墨西哥州东南部二叠纪盆地生产的天然气主要是来自油井的伴生气,而这些油井的钻探和开发又受到油价的驱动。美国能源信息署(EIA)表示,今年二叠纪盆地的天然气产量随着石油产量的增长而增加。

9月份尤蒂卡页岩气日产量为56亿立方英尺,比2019年12月创下的83亿立方英尺的月度最高值下降了33%,比2023年的平均日产量62亿立方英尺下降了10%。尤蒂卡页岩气位于马塞勒斯页岩气层之下,由于井深较深,其钻井成本略高于马塞勒斯页岩气层的井。

海恩斯维尔页岩气井的钻探成本更高,其钻井深度在10,500英尺至13,500英尺之间。2024年9月,海恩斯维尔页岩气产量为130亿立方英尺/日,比2023年5月的峰值下降了14%。海恩斯维尔是美国第三大页岩气产区,仅次于马塞勒斯页岩气和二叠纪页岩气。2023年,海恩斯维尔页岩气日均产量为146亿立方英尺,占美国干天然气总产量的14%。

美国能源信息署 (EIA) 报告称:“在我们最新的短期能源展望中,我们预测 2024 年美国干天然气总产量平均为 1035 亿立方英尺/日,略低于 2023 年的 1038 亿立方英尺/日,并将于 2025 年恢复温和增长,达到 1046 亿立方英尺/日。”

杂志

通讯