成本加速上升是主要挑战

2025年第一季度,石油和天然气行业的活动略有回升,但持续的不确定性和不断上涨的成本给许多公司带来了挑战。根据达拉斯联邦储备银行能源调查(该调查收集了第十一区130家能源公司的反馈),商业活动指数保持正值,尽管从2024年第四季度的6.0略微下滑至2025年第一季度的3.8。尽管指数略有下降,但该行业似乎保持稳定,只是市场情绪发生了明显变化。

受访高管们最多只能表现出谨慎乐观的态度,公司前景指数暴跌12点至-4.9,表明他们对未来前景的悲观情绪日益加剧。这种情绪转变恰逢前景不确定性指数大幅飙升21点至43.1。许多受访者指出,油价、贸易政策和监管环境等因素的不确定性日益增加。

2025年第一季度,石油和天然气产量略有增长,主要受勘探和生产(E&P)公司的推动。石油产量指数从1.1攀升至5.6,天然气产量指数也由负转正,从-3.5升至4.8。然而,这种温和的增长被对未来发展的谨慎情绪所抑制,因为许多公司对成本上升和利润率下降表示担忧。

成本上升速度超过增长速度

对许多高管而言,最令人担忧的发展趋势是成本加速上涨。以投入成本指数衡量的油田服务公司投入成本从23.9大幅上升至30.9。同样,勘探开发公司也报告称勘探和开发成本增加,相应的指数从11.5跃升至17.1。这些公司的租赁运营费用也显著上升,从25.6增至38.7。由于这些增长速度超过了产量增长速度,许多公司都感受到了压力。

对于油田服务公司而言,设备利用率指数保持相对稳定,但营业利润率指数进一步下滑,从-17.8降至-21.5。然而,也有一线希望,服务价格指数转正,从-13.0升至7.1,表明部分公司能够为其服务收取更高的价格。

根据综合就业指数,2025年第一季度该行业的就业情况基本保持不变,该指数从上一季度的2.2降至零。招聘增长乏力表明,在不确定性加剧的情况下,企业在扩大员工队伍方面持谨慎态度。同样,综合工资福利指数也变化不大,表明薪酬水平保持稳定。

石油和天然气公司面临的最严峻挑战之一仍然是监管合规成本的不断攀升。近半数受访高管估计其监管成本为每桶0至1.99美元,但许多人预计这些成本将在2025年继续上升。事实上,40%的受访者预计其监管合规成本将保持稳定,21%的受访者预计成本将略有增长,而13%的受访者预计成本将在2025年大幅增长。

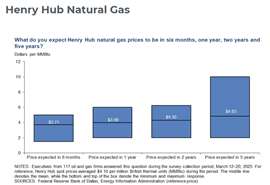

价格预期:不确定性笼罩一切

展望2025年,受访者对油价走势并不确定,大多数人预计到年底西德克萨斯中质原油(WTI)价格将达到每桶68美元。然而,也有人给出了每桶50美元至100美元的预测,这凸显了全球石油市场观点的多样性和不确定性。对于WTI油价的长期预期则更为乐观,受访者预测两年后价格将达到每桶74美元,五年后将达到每桶82美元。

天然气的前景同样喜忧参半,调查参与者预测到 2025 年底,平均价格将达到每百万英热单位 3.78 美元。长期预测也较为乐观,受访者预计天然气价格将在两年内上涨至每百万英热单位 4.30 美元,五年内上涨至每百万英热单位 4.83 美元。

地缘政治紧张局势和国内政治不确定性是许多高管的主要担忧。调查凸显了钢铁进口关税的影响,油田服务公司担心钢铁成本上涨可能导致客户需求下降,并减少2025年完井数量。一些高管还对政府政策表示担忧,特别是监管决策可能导致油价下跌,从而对盈利能力产生负面影响。

在加利福尼亚州,监管障碍和官僚主义拖延持续阻碍投资,一位受访者指出,地方政府的举措正在阻止具有战略意义的油气资产的开发。同样,关税对钢铁价格,特别是套管和油管成本的影响,也是业内许多人士争论的焦点。

并购活动放缓,行业整合仍在继续

预计到2025年,美国上游油气行业的并购活动将有所放缓,因为大型企业将整合资产并专注于提升运营效率。尽管37%的高管预计2025年并购交易额将略有增长,但总体趋势表明,交易将转向规模较小的资产层面交易,而非大型企业合并。油田服务行业的管理人员尤其感受到了这种整合的影响,钻井平台数量减少,利润率面临更大压力。

杂志

通讯