Traduzido automaticamente por IA, leia o original

Relatório: Mercado de GNL enfrenta uma década de crescimento da capacidade e mudanças na demanda.

12 novembro 2025

A AIE prevê resultados divergentes até 2035, à medida que a Ásia, a Europa e os Estados Unidos redefinem a dinâmica do comércio de gás.

Os mercados globais de gás natural liquefeito (GNL) estão entrando em uma década de expansão significativa da capacidade, mas o crescimento desigual da demanda e as transições energéticas regionais podem remodelar a forma como essa oferta é absorvida, de acordo com o relatório World Energy Outlook 2025 da Agência Internacional de Energia (IEA).

O relatório descreve cenários divergentes para a demanda de GNL até 2035, com o equilíbrio entre o aumento da capacidade e o crescimento do consumo dependendo do ritmo da eletrificação, da implantação de energias renováveis e da expansão da infraestrutura nas principais regiões importadoras.

Forte crescimento da capacidade encontra demanda irregular

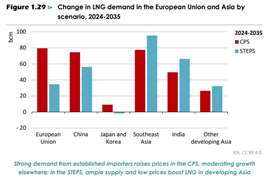

No cenário de Políticas Atuais (CPS) da AIE (Agência Internacional de Energia) — que pressupõe progresso limitado nas políticas de transição energética — a demanda global por GNL (Gás Natural Liquefeito) aumenta em aproximadamente 260 bilhões de metros cúbicos (bcm) entre 2024 e 2030, absorvendo efetivamente o aumento da nova capacidade de liquefação atualmente em construção. Nesse caso, os preços do GNL permanecem próximos ao custo marginal de fornecimento a longo prazo, refletindo a necessidade de recuperar integralmente os custos de capital da infraestrutura de liquefação, transporte e regaseificação.

Metade do aumento projetado na demanda viria de importadores consolidados, como China, Europa e Japão, enquanto as economias em desenvolvimento do Sul e Sudeste Asiático também apresentam forte crescimento. No entanto, os altos preços do gás podem restringir a absorção em mercados de baixa renda. Até 2035, serão necessários cerca de 20 bilhões de metros cúbicos por ano de capacidade adicional de exportação, além dos projetos atualmente construídos ou em desenvolvimento.

Em contrapartida, no cenário de Políticas Declaradas (STEPS) — que considera um crescimento mais forte das energias renováveis e ganhos de eficiência — a demanda global por GNL cresce apenas 200 bilhões de metros cúbicos entre 2024 e 2030. Esse crescimento fica aquém da nova capacidade de exportação, resultando em um excedente de GNL de aproximadamente 65 bilhões de metros cúbicos em 2030. O excesso de oferta mantém os preços próximos aos custos marginais de curto prazo e fornece GNL mais barato para mercados sensíveis a preços, como a Índia e o Sudeste Asiático.

A procura na Europa diminui, mas a dependência das importações de GNL aumenta.

As importações europeias de GNL dispararam após a interrupção do fornecimento de gás natural russo por gasoduto em 2022, e a região permanece um dos maiores mercados mundiais de GNL até 2035. A AIE (Agência Internacional de Energia) prevê que a demanda europeia por gás natural atingiu seu pico em 2010 e caiu mais 20% entre 2021 e 2024.

Tanto no cenário CPS quanto no STEPS, a demanda continua a diminuir à medida que a eletrificação e as energias renováveis reduzem o consumo, mas as importações aumentam devido à queda na produção doméstica e no fluxo de gás natural por gasoduto. No cenário CPS, a demanda de gás natural na UE cai 35 bilhões de metros cúbicos, enquanto as importações de GNL aumentam 80 bilhões de metros cúbicos até 2035. No cenário mais ambicioso do STEPS, a demanda cai 75 bilhões de metros cúbicos, com um aumento de 35 bilhões de metros cúbicos nas importações de GNL. Apesar do menor consumo geral de gás, o GNL continuará sendo vital para a flexibilidade do sistema, o armazenamento sazonal e a segurança energética em toda a Europa.

A Ásia impulsiona o consumo, liderada pela China e pelas economias emergentes.

A Ásia continua sendo o motor de crescimento global para o consumo de GNL, embora as trajetórias variem bastante de país para país.

A China, que absorveu cerca de 35% do crescimento global do GNL desde 2015, continua sendo uma incógnita, afirmou a AIE (Agência Internacional de Energia). Espera-se que as importações de GNL em 2025 sejam menores do que nos últimos anos, devido ao aumento da produção doméstica e à expansão das importações russas por gasoduto. O potencial para um segundo gasoduto Força da Sibéria poderia restringir ainda mais a demanda por GNL no final da década.

No cenário STEPS, a demanda chinesa por GNL sobe de 110 bilhões de metros cúbicos em 2024 para 165 bilhões de metros cúbicos em 2035, enquanto no cenário CPS atinge 180 bilhões de metros cúbicos em meio a uma expansão mais lenta das energias renováveis.

Em outras partes da Ásia, a Índia e o Sudeste Asiático se destacam como mercados de GNL em rápido crescimento. Preços mais baixos — com média de cerca de US$ 7,50 por milhão de unidades térmicas britânicas (MMBtu) entre 2030 e 2035 — poderiam triplicar as importações de GNL da Índia e quadruplicar as do Sudeste Asiático, desde que a infraestrutura acompanhe o ritmo. Muitos terminais de regaseificação ainda estão em fase de planejamento, e as redes de distribuição na Índia ainda são insuficientes para utilizar plenamente os terminais existentes.

Mesmo a preços mais baixos, o GNL continua sendo um combustível premium em muitos mercados emergentes, o que limita seu potencial como opção de geração de base. Em vez disso, o fornecimento abundante de GNL pode funcionar como uma reserva estratégica para a segurança do abastecimento e a confiabilidade do sistema.

Os exportadores enfrentam riscos de utilização e investimento.

A AIE alerta que um período de excesso de oferta pode pressionar os exportadores, especialmente aqueles com produção flexível, como os Estados Unidos. No âmbito do programa STEPS, taxas de utilização mais baixas podem dificultar a recuperação total dos custos de investimento em alguns projetos.

Os investidores americanos com exposição a negociações spot e de curto prazo enfrentam o maior risco, embora os proprietários de usinas de liquefação estejam parcialmente protegidos por contratos baseados em capacidade. Pressões semelhantes de subutilização também podem surgir em usinas mais antigas e de custo mais elevado em outros países exportadores, à medida que os contratos antigos expiram e os compradores exercem cláusulas de flexibilidade.

Será que o GNL barato pode substituir o carvão na Ásia?

Uma das principais incertezas no balanço global de gás é o quanto a substituição do carvão pelo gás pode absorver a onda de nova oferta de GNL. A AIE estima que exista cerca de 400 bilhões de metros cúbicos de potencial tecnicamente viável para essa substituição nos setores de energia e indústria da Ásia até 2030.

Se os preços do GNL entregue caírem para US$ 5 por MMBtu, uma substituição adicional de 100 bilhões de metros cúbicos de carvão por gás poderia ocorrer — principalmente no setor elétrico da China. Mas, como o custo marginal de longo prazo do fornecimento de GNL é bem superior a US$ 5 por MMBtu, é improvável que os preços se mantenham nesse patamar. Além disso, as proteções regulatórias para usinas a carvão, os contratos de fornecimento de longo prazo e as restrições de infraestrutura limitam a flexibilidade de curto prazo para a troca de combustíveis.

Implicações a longo prazo para compressão e infraestrutura

Para fornecedores de equipamentos de GNL e desenvolvedores de infraestrutura de gás, a perspectiva da AIE (Agência Internacional de Energia) sugere um mercado de duas vertentes. Os importadores consolidados dependerão do GNL para garantir confiabilidade e estabilidade do sistema, exigindo investimentos contínuos em capacidade de armazenamento, compressão e regaseificação. Na Ásia emergente, a oportunidade reside em infraestrutura modular e com boa relação custo-benefício, capaz de lidar com o crescimento intermitente da demanda e integrar-se a energias renováveis.

Mesmo em um cenário de menor demanda, novas tecnologias de compressão, sistemas de acionamento eletrificados e capacidade de liquefação flexível serão essenciais para manter as taxas de utilização e a eficiência econômica em uma rede global de GNL cada vez mais dinâmica.

REVISTA

BOLETIM INFORMATIVO

ENTRE EM CONTACTO COM A EQUIPE