Traduzido automaticamente por IA, leia o original

Os EUA entram no inverno com reservas de gás próximas do recorde.

14 novembro 2025

Forte temporada de reabastecimento e produção recorde mantêm os estoques acima da média dos últimos cinco anos.

De acordo com o relatório "Short-Term Energy Outlook" de novembro da Administração de Informação Energética dos EUA (EIA), os estoques de gás natural em operação nos 48 estados contíguos dos EUA iniciaram a temporada de aquecimento de 2025-2026 em um dos níveis mais altos em quase uma década.

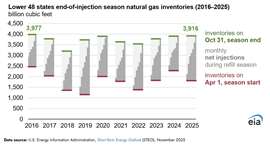

A temporada de injeção de gás, que vai de 1º de abril a 31 de outubro, terminou com mais de 3.900 bilhões de pés cúbicos (Bcf) de gás natural em estoque. Esse volume é praticamente o mesmo do início do ano passado e o maior estoque inicial de inverno desde 2016. Em 31 de outubro, o estoque estava 4% acima da média dos últimos cinco anos (2020-2024), segundo a EIA (Administração de Informação Energética dos Estados Unidos).

O bom desempenho no final do ano é notável, visto que os estoques estavam relativamente baixos no início da temporada de reabastecimento. O volume de gás natural em operação totalizou 1.811 bilhões de pés cúbicos no final de março de 2025, uma queda de 21% em relação a março de 2024 e 2% abaixo da média dos últimos cinco anos para esse mês.

Injeções acima da média reconstroem a almofada

Diante de uma situação inicial mais precária, as operadoras injetaram mais gás do que o habitual neste verão para atingir suas metas de final de temporada. As injeções líquidas durante o período de abril a outubro totalizaram 2.105 bilhões de pés cúbicos (Bcf), cerca de 11% a mais do que a média dos últimos cinco anos.

As injeções semanais variaram de um mínimo de 7 bilhões de pés cúbicos (Bcf) no início de agosto a um máximo de 122 Bcf no final de maio, com mais de 100 Bcf injetados por sete semanas consecutivas, de abril a junho. Esse ritmo foi sustentado pela produção recorde de gás natural nos EUA durante os meses de verão, observou a EIA.

A combinação de uma oferta robusta e injeções contínuas ajudou a reconstruir os estoques para níveis que estão em grande parte em linha com os do ano passado, apesar do ponto de partida mais baixo em março.

O armazenamento regional está, em sua maioria, acima dos padrões.

O armazenamento subterrâneo continua sendo o principal mecanismo de equilíbrio para os mercados de gás durante períodos de pico de demanda, principalmente no inverno. No início da temporada de aquecimento de 2025-2026, os locais de armazenamento nos 48 estados contíguos dos EUA estavam com 92% de sua capacidade ocupada, mesmo após a expansão realizada no ano anterior. Cada uma das principais regiões de armazenamento estava com pelo menos 86% de sua capacidade ocupada em 31 de outubro.

Em comparação com as respectivas médias de cinco anos (2020–2024) para o final de outubro, os estoques foram:

- 20% acima da média na região montanhosa.

- 12% acima da média na região do Pacífico

- 6% acima da média na região Centro-Sul

- De acordo com o Relatório Semanal de Armazenamento de Gás Natural da EIA, os estoques nas regiões Leste e Centro-Oeste estavam próximos de suas médias dos últimos cinco anos.

Esses balanços regionais sugerem um mercado relativamente bem abastecido com a chegada do inverno, com destaque para os centros de armazenamento do oeste e do centro-sul, que desempenham um papel cada vez mais importante no atendimento às instalações de exportação de GNL e à demanda de energia.

A EIA prevê que os estoques de inverno ainda estarão acima da média.

Olhando para o futuro, a EIA prevê uma redução típica dos estoques nesta temporada de aquecimento, mas projeta que os níveis permanecerão confortáveis até a primavera.

Em sua previsão de novembro, a agência estima uma retirada de mais de 1.900 bilhões de pés cúbicos (Bcf) durante a temporada de aquecimento de 2025-2026. Mesmo com essa retirada, a EIA espera que o gás natural armazenado no final de março de 2026 esteja 9% acima da média dos últimos cinco anos (2021-2025).

Essa previsão pressupõe uma produção americana robusta e contínua, além de condições climáticas típicas de inverno. Se concretizada, significaria que o mercado entraria na temporada de injeção de 2026 com uma margem de segurança maior do que a da primavera passada, reforçando o papel da produção doméstica recorde e das operações de armazenamento robustas para atender à crescente demanda de gás proveniente da geração de energia, da indústria e das exportações de GNL.

REVISTA

BOLETIM INFORMATIVO

ENTRE EM CONTACTO COM A EQUIPE