Traduit automatiquement par IA, lire l'original

L'indicateur de l'AIE met en évidence une vague de croissance des exportations de GNL

09 juin 2025

Un outil en ligne surveille le développement des capacités après la décision finale d'investissement.

L’Agence internationale de l’énergie (AIE) a lancé un outil de suivi en ligne des projets de GNL qui cartographie le développement des capacités de liquéfaction dans le monde entier, mettant en lumière une vague de croissance historique qui devrait remodeler les marchés mondiaux du gaz jusqu’à la fin de la décennie.

Selon l'AIE, près de 290 milliards de mètres cubes par an (Gmc/an) de nouvelles capacités d'exportation de GNL devraient être mises en service entre 2025 et 2030, grâce à des projets ayant déjà fait l'objet d'une décision finale d'investissement (FID) ou en cours de construction. Il s'agit de la plus importante phase d'expansion de l'histoire du GNL, susceptible de modifier considérablement la dynamique de l'offre mondiale, notamment dans un contexte d'évolution des tendances d'investissement et d'incertitudes géopolitiques.

Le nouvel outil de suivi du GNL fournit des données en temps réel sur l'activité des projets après la décision finale d'investissement (FID) et les calendriers de montée en puissance, aidant ainsi les acteurs du marché à évaluer l'évolution probable des capacités de liquéfaction jusqu'à la fin de la décennie. Il arrive à un moment où le secteur du GNL se remet d'une forte croissance des investissements qui a débuté en 2019 et a été brièvement interrompue par la pandémie de COVID-19.

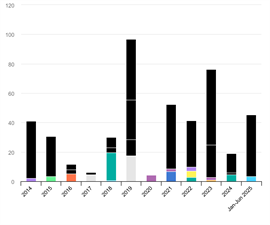

De 2019 à juin 2025, plus de 335 milliards de mètres cubes par an de capacités d'exportation ont atteint le seuil de décision finale (FID) à l'échelle mondiale, soit plus du double de la capacité annuelle moyenne autorisée entre 2014 et 2018. Cette vague d'investissements a été menée par les États-Unis , qui représentent près de la moitié des nouvelles capacités de liquéfaction approuvées depuis 2019. Le Qatar est le deuxième contributeur, représentant environ 20 % du total des FID, le reste étant réparti entre une douzaine de pays du Moyen-Orient, d'Afrique, des Amériques, d'Asie-Pacifique et de Russie.

Évolution géographique de la direction de la FID

Les données de l'AIE révèlent un changement majeur dans la répartition géographique du développement du GNL. En 2022 et 2023, l'Amérique du Nord, et plus particulièrement les États-Unis, a dominé les décisions d'investissement mondiales dans le GNL , représentant environ 75 % des capacités autorisées. Cette forte progression s'explique par des prix spot élevés et une demande mondiale soutenue pour le GNL américain, caractérisé par la flexibilité des contrats .

Mais dès 2024, la tendance s'est inversée. Plus de 75 % des décisions finales d'investissement (FID) mondiales concernant des projets de GNL cette année-là provenaient du Moyen-Orient, tandis qu'aucun nouveau projet américain n'avait atteint ce stade, en raison de l'inflation des coûts, des craintes de surproduction et d'un gel temporaire des autorisations. La situation a évolué début 2025 avec la levée du gel des autorisations aux États-Unis, ce qui a entraîné une nouvelle vague d'annonces de projets.

Entre janvier et juin 2025, les États-Unis ont de nouveau dominé le secteur, représentant plus de 90 % des nouvelles capacités autorisées . Parmi les développements clés, on peut citer les décisions finales d'investissement (FID) concernant Louisiana LNG en avril et le projet FLNG de Southern Energy en Argentine en mai. La construction de la première phase du projet CP2 LNG a également débuté en juin, bien qu'aucune décision finale officielle n'ait encore été confirmée.

Perspectives de capacité et projets clés

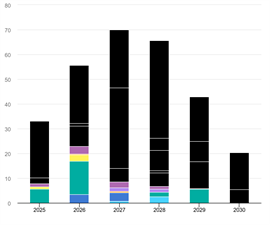

Selon les estimations de l'AIE, la production annuelle de GNL liquéfié devrait passer d'environ 33 milliards de mètres cubes par an en 2025 à un pic de près de 70 milliards de mètres cubes par an en 2027. La croissance de la production devrait ensuite ralentir progressivement jusqu'en 2030.

On prévoit que plus de la moitié de la capacité supplémentaire prévue pour 2025 proviendra du projet Plaquemines LNG en Louisiane , qui a livré sa première cargaison en décembre 2024 et dont la production augmente progressivement jusqu'à sa pleine capacité.

Bien que le développement global soit conséquent, l'AIE souligne qu'il n'inclut pas plusieurs grands projets approuvés, actuellement à l'arrêt. Le projet russe Arctic LNG 2, par exemple, est techniquement achevé pour le train 1 et presque terminé pour le train 2, mais les sanctions occidentales ont bloqué l'exploitation commerciale et interrompu les travaux sur le train 3. Le projet Mozambique LNG, suspendu en 2021 en raison de troubles régionaux, pourrait reprendre sa construction mi-2025, tandis que l'extension du champ gazier North Field West au Qatar a été approuvée, mais n'a pas encore atteint le stade de la décision finale d'investissement (FID) ni entamé sa construction.

Tout progrès concernant ces projets mis en suspens, ou l'approbation de nouveaux développements, pourrait modifier sensiblement les perspectives d'approvisionnement. À l'inverse, des retards sur les chantiers en cours ou une baisse de la production des exportateurs historiques de GNL en Australie, au Nigéria et en Indonésie pourraient freiner la croissance de l'offre au cours de la seconde moitié de la décennie.

Implications pour les marchés mondiaux du gaz

L'important volume de nouvelles capacités qui seront mises en service au cours des cinq prochaines années jouera un rôle central dans l'équilibre du marché mondial du gaz, a déclaré l'AIE. Le GNL constituant une source d'approvisionnement d'appoint essentielle pour l'Asie et l'Europe, les variations des capacités de liquéfaction auront des répercussions majeures sur les prix, la dynamique des échanges et les négociations contractuelles à long terme.

L’AIE a également souligné la nature fortement cyclique du secteur du GNL. Les délais de réalisation des projets sont en moyenne de quatre à cinq ans entre la décision finale d’investissement et la première cargaison, ce qui crée des décalages de plusieurs années entre les vagues d’investissement et les réactions du marché. De ce fait, les outils de suivi transparents et en temps réel, tels que le suivi des projets GNL, sont de plus en plus précieux pour les analystes et les investisseurs qui cherchent à s’orienter dans un paysage énergétique en constante évolution .

MAGAZINE

NEWSLETTER