Automatisch von KI übersetzt, Original lesen

Umfrage der Federal Reserve Bank von Dallas zeigt wachsenden Pessimismus

28 März 2025

Steigende Kosten – zentrale Herausforderung

Der Öl- und Gassektor verzeichnete im ersten Quartal 2025 einen leichten Aktivitätsanstieg, doch anhaltende Unsicherheit und steigende Kosten schaffen für viele Unternehmen ein schwieriges Umfeld. Laut der Dallas Fed Energy Survey, an der 130 Energieunternehmen im elften Distrikt teilnahmen, blieb der Geschäftsaktivitätsindex zwar positiv, sank aber leicht von 6,0 im vierten Quartal 2024 auf 3,8 im ersten Quartal 2025. Trotz dieses geringfügigen Rückgangs scheint sich der Sektor stabil zu halten, doch ist ein deutlicher Stimmungswandel erkennbar.

Die befragten Führungskräfte zeigten sich bestenfalls verhalten optimistisch. Der Unternehmensausblicksindex fiel um 12 Punkte auf -4,9, was auf wachsenden Pessimismus hinsichtlich der Zukunftsaussichten hindeutet. Dieser Stimmungsumschwung fällt mit einem deutlichen Anstieg des Unsicherheitsindex zusammen, der um 21 Punkte auf 43,1 zulegte. Viele Befragte wiesen auf die zunehmende Unberechenbarkeit von Faktoren wie Ölpreisen, Handelspolitik und regulatorischen Rahmenbedingungen hin.

Die Öl- und Gasproduktion verzeichnete im ersten Quartal 2025 leichte Zuwächse, vor allem getrieben von Explorations- und Produktionsunternehmen. Der Ölproduktionsindex stieg von 1,1 auf 5,6, während der Erdgasproduktionsindex von -3,5 auf 4,8 ins Positive kippte . Dieses moderate Wachstum wird jedoch durch eine gewisse Vorsicht hinsichtlich der zukünftigen Entwicklungen gedämpft, da viele Unternehmen Bedenken hinsichtlich steigender Kosten und sinkender Margen äußern.

Die steigenden Kosten übertreffen das Wachstum.

Die besorgniserregendste Entwicklung für viele Führungskräfte ist der rasante Kostenanstieg. Die Inputkosten für Ölfeldserviceunternehmen, gemessen am Inputkostenindex, stiegen sprunghaft von 23,9 auf 30,9. Auch Explorations- und Produktionsunternehmen meldeten höhere Kosten für die Exploration und Erschließung von Lagerstätten ; der entsprechende Index schnellte von 11,5 auf 17,1 in die Höhe. Die Betriebskosten für Pachtverträge dieser Unternehmen stiegen ebenfalls deutlich, von 25,6 auf 38,7. Da diese Kostensteigerungen das Produktionswachstum übertreffen, spüren viele Unternehmen die Auswirkungen.

Bei Ölfeldserviceunternehmen blieb der Index für die Anlagenauslastung relativ stabil, obwohl der operative Margenindex weiter sank und von -17,8 auf -21,5 zurückging. Positiv zu vermerken ist jedoch, dass der Index für die erzielten Dienstleistungspreise positiv wurde und von -13,0 auf 7,1 stieg, was darauf hindeutet, dass einige Unternehmen höhere Preise für ihre Dienstleistungen erzielen konnten.

Die Beschäftigung im Sektor blieb im ersten Quartal 2025 weitgehend unverändert, wie der Gesamtbeschäftigungsindex zeigt, der von 2,2 im Vorquartal auf null sank. Das fehlende Wachstum bei den Neueinstellungen deutet darauf hin, dass Unternehmen angesichts zunehmender Unsicherheit bei der Erweiterung ihrer Belegschaften vorsichtig agieren. Auch der Gesamtindex für Löhne und Sozialleistungen zeigte kaum Veränderungen, was auf ein stabiles Vergütungsniveau schließen lässt.

Eine der größten Herausforderungen für Öl- und Gasunternehmen sind weiterhin die steigenden Kosten für die Einhaltung regulatorischer Vorgaben. Fast die Hälfte der befragten Führungskräfte schätzte ihre Kosten auf 0 bis 1,99 US-Dollar pro Barrel, rechnet aber mit einem Anstieg bis 2025. Tatsächlich gehen 40 % der Befragten von stabilen Kosten aus, während 21 % mit leichten und 13 % mit einem deutlichen Anstieg rechnen.

Preiserwartungen: Unsicherheit herrscht vor

Mit Blick auf das Jahr 2025 sind die Befragten hinsichtlich der zukünftigen Ölpreisentwicklung unsicher. Die meisten erwarten einen Preis für West Texas Intermediate (WTI) von 68 US-Dollar pro Barrel bis Jahresende. Die Antworten reichten jedoch von 50 bis 100 US-Dollar pro Barrel und verdeutlichen damit die große Bandbreite an Meinungen und die Unsicherheit auf dem globalen Ölmarkt. Die längerfristigen Erwartungen für den WTI-Ölpreis sind etwas optimistischer: Die Befragten prognostizieren 74 US-Dollar pro Barrel in zwei Jahren und 82 US-Dollar pro Barrel in fünf Jahren.

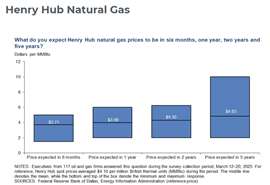

Die Aussichten für Erdgas sind ähnlich uneinheitlich. Die Umfrageteilnehmer prognostizieren einen Durchschnittspreis von 3,78 US-Dollar pro MMBtu bis Ende 2025. Auch die längerfristigen Prognosen sind optimistisch: Die Befragten erwarten, dass die Erdgaspreise in zwei Jahren auf 4,30 US-Dollar pro MMBtu und in fünf Jahren auf 4,83 US-Dollar pro MMBtu steigen werden .

Geopolitische Spannungen und innenpolitische Unsicherheit bereiten vielen Führungskräften große Sorgen. Die Umfrage hob die Auswirkungen der Stahlimportzölle hervor: Ölfeldserviceunternehmen befürchten, dass steigende Stahlkosten zu einer geringeren Kundennachfrage und weniger abgeschlossenen Bohrungen im Jahr 2025 führen könnten. Mehrere Führungskräfte äußerten zudem Bedenken hinsichtlich der Regierungspolitik, insbesondere der potenziell niedrigeren Ölpreise aufgrund regulatorischer Entscheidungen, was sich negativ auf die Rentabilität auswirken könnte.

In Kalifornien behindern regulatorische Hürden und bürokratische Verzögerungen weiterhin Investitionen. Ein Befragter merkte an, dass Maßnahmen der lokalen Behörden die Erschließung strategisch günstiger Öl- und Gasvorkommen verhindern. Ebenso war der Einfluss von Zöllen auf die Stahlpreise, insbesondere auf die Kosten für Futterrohre und Steigrohre, ein erheblicher Streitpunkt in der Branche.

Die M&A-Aktivität verlangsamt sich im Zuge der anhaltenden Konsolidierung.

Die Aktivitäten im Bereich Fusionen und Übernahmen (M&A) im US-amerikanischen Upstream-Öl- und Gassektor werden sich voraussichtlich im Jahr 2025 etwas verlangsamen, da größere Unternehmen ihre Beteiligungen konsolidieren und sich auf operative Effizienz konzentrieren. Zwar erwarten 37 % der Führungskräfte einen leichten Anstieg des Transaktionsvolumens im M&A-Bereich im Jahr 2025, doch deutet der allgemeine Trend eher auf eine Verlagerung hin zu kleineren Transaktionen auf Anlagenebene als zu großen Unternehmensfusionen. Insbesondere Führungskräfte im Ölfeldservice-Sektor spüren die Auswirkungen dieser Konsolidierung: Weniger Bohranlagen sind im Einsatz, und der Margendruck steigt.

MAGAZINE

NEWSLETTER