Automatisch von KI übersetzt, Original lesen

Europas Importkapazität soll im Jahr 2030 400 Mrd. m³ erreichen.

28 März 2023

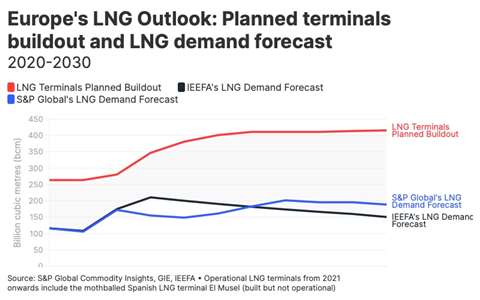

Prognosen für den Ausbau der LNG-Infrastruktur und die Nachfrage in Europa von 2020 bis 2030 (Mit freundlicher Genehmigung des IEEFA)

Prognosen für den Ausbau der LNG-Infrastruktur und die Nachfrage in Europa von 2020 bis 2030 (Mit freundlicher Genehmigung des IEEFA)Das Institut für Energiewirtschaft und Finanzanalyse (IEEFA) hat den European LNG Tracker ins Leben gerufen und prognostiziert, dass Europa bis 2030 eine LNG-Importkapazität von 400 Milliarden Kubikmetern (Mrd. m³) erreichen wird, basierend auf den aktuellen Infrastrukturausbauplänen. Dies wäre ein dramatischer Anstieg gegenüber den 270 Mrd. m³, die Ende 2022 verzeichnet wurden.

Der Tracker der IEEFA, der erste öffentlich verfügbare interaktive Datensatz zur Visualisierung der europäischen LNG-Aussichten, prognostiziert ebenfalls eine LNG-Nachfrage von rund 150 Mrd. m³ im Jahr 2030 – darüber hinaus prognostiziert S&P Global Commodity Insights eine etwas höhere LNG-Nachfrage von 190 Mrd. m³ bis 2030.

Die Lücke von rund 250 Mrd. m³ ungenutzter Kapazität zwischen dem geplanten Ausbau von 400 Mrd. m³ und der Nachfrage von 150-190 Mrd. m³ würde mehr als die Hälfte des gesamten Gasverbrauchs der EU im Jahr 2021 (413 Mrd. m³) ausmachen.

„Das ist die teuerste und unnötigste Versicherung der Welt“, sagte Ana Maria Jaller Makarewicz, Autorin der Tracker-Analyse und Energieanalystin bei IEEFA Europe. „Europa muss seine Gas- und LNG-Systeme sorgfältig ausbalancieren und vermeiden, dass das Gleichgewicht von Zuverlässigkeit zu Redundanz kippt. Der Ausbau der europäischen LNG-Infrastruktur wird die Zuverlässigkeit nicht zwangsläufig erhöhen – es besteht ein konkretes Risiko, dass Anlagen ungenutzt bleiben.“

Laut IEEFA drängen neue LNG-Projekte in Europa den Kontinent dazu, seine Kapazität um ein Drittel zu erhöhen. Allerdings besteht eine Diskrepanz zwischen der im Bau befindlichen Regasifizierungsinfrastruktur und der geplanten LNG-Nachfrage in allen vom Tracker erfassten Ländern.

Die Länder mit dem prognostizierten höchsten Risiko ungenutzter Gaskapazitäten sind Spanien (50 Mrd. m³), die Türkei (44 Mrd. m³), Großbritannien (40 Mrd. m³), Frankreich (14 Mrd. m³), Italien (10 Mrd. m³) und Deutschland (9 Mrd. m³).

Mehrere Länder haben neue LNG-Projekte oder die Erweiterung bestehender Projekte angekündigt, um die Abhängigkeit von russischen LNG-Exporten zu verringern (aufgrund des andauernden Krieges in der Ukraine). Dazu gehört auch Deutschland, das mit drei Onshore-Projekten und sechs schwimmenden Speicher- und Regasifizierungseinheiten (FSRU) alle europäischen Länder anführt.

Italien (zwei FSRUs), Griechenland (zwei FSRUs), die Niederlande (eine FSRU) und Frankreich (eine FSRU) bauen ihre LNG-Projekte ebenfalls aus.

Das IEEFA rechnet bis 2030 mit einer Auslastung der europäischen LNG-Terminals von 36 %, einschließlich derjenigen, die sich derzeit im Bau oder in der Planungsphase befinden.

„Überdimensionierte Netze sind teuer im Bau und in der Instandhaltung“, sagte Jaller Makarewicz. „Entscheidungen zum Ausbau der europäischen LNG-Infrastruktur müssen auf dem zukünftigen Bedarf basieren und berücksichtigen, dass die EU plant, den Gasbedarf bis 2030 um mindestens ein Drittel zu reduzieren.“

Laut IEEFA wird die Nachfrage nach LNG im Jahr 2023 voraussichtlich steigen und in den folgenden Jahren zurückgehen, hauptsächlich aufgrund der prognostizierten Verringerung der Gasnachfrage in den EU-Ländern .

Die LNG-Importe nach Europa stiegen 2022 im Vergleich zu 2021 um 60 % , vor allem aufgrund der drei größten Exporteure : den USA (+143 %), Katar (+23 %) und Russland (+12 %). Innerhalb Europas verzeichnete Belgien 2022 mit einem Plus von 136 % den größten Anstieg der LNG-Importe gegenüber 2021. Auch Frankreich (+96 %), die Niederlande (+94 %), Litauen (+88 %) und Großbritannien (+71 %) steigerten ihre LNG-Importe im vergangenen Jahr.

MAGAZINE

NEWSLETTER