Automatisch von KI übersetzt, Original lesen

Ausblick 2026: Ein Erdgas- und LNG-Superzyklus

03 Dezember 2025

Wir von ADI prognostizierten Anfang des Jahres einen LNG- und Erdgas-„Superzyklus“ mit beispiellosem Wachstum. Doch die globalen Gasmärkte reagierten nicht darauf, und das Wachstum im Jahr 2025 blieb hinter dem Vorjahr zurück. Diese Stagnation ist nun vorbei. Eine massive neue LNG-Angebotswelle wird den Markt im Jahr 2026 revolutionieren und einen entscheidenden Wendepunkt für den globalen Gasmarkt markieren. Dieser Verflüssigungsboom wird die weltweite Gasnachfrage ankurbeln, insbesondere in den preissensiblen Regionen Asiens. Das sind hervorragende Nachrichten für alle Akteure entlang der Wertschöpfungskette von Erdgas und LNG, von Industrieunternehmen bis hin zu Turbomaschinenherstellern.

Von Uday Turaga und Panuswee Dwivedi

Angebotsaussichten

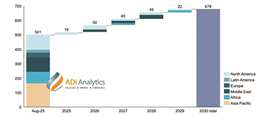

Das weltweite LNG-Angebot wird Prognosen zufolge bis 2026 um etwa 7 % steigen und damit das erwartete Wachstum der globalen Gasnachfrage von rund 2 % übertreffen. Diese Expansion markiert den Beginn eines von ADI als Superzyklus bezeichneten Prozesses: Die globale LNG-Kapazität wird bis 2030 um mehr als 150 Millionen Tonnen pro Jahr (mtpy) zunehmen, wobei Katar und die USA etwa zwei Drittel des neuen Volumens beisteuern werden (siehe Abbildung 1). Diese neuen Verflüssigungskapazitäten erfordern erhebliche Mengen an Erdgas, was das Wachstum in wichtigen Schiefergasvorkommen in den USA und internationalen Becken weltweit ankurbeln wird. Zu den wichtigsten Fördergebieten zählen:

- Die Erdgasproduktion im Perm-Becken, die 2025 durchschnittlich rund 20 Milliarden Kubikfuß pro Tag (Bcf/d) betrug, benötigt dringend neue Pipelinekapazitäten, um die Golfküste zu erreichen. Eine Entspannung wird Ende 2026 erwartet; diese Erweiterungen sind unerlässlich, um die extrem niedrigen, oft negativen Preise am Handelsplatz Waha im Jahr 2025 einzudämmen.

- Haynesville wird weiterhin einen bedeutenden Anteil an der neuen US-Erdgasversorgung ausmachen, wobei das Wachstum hier direkt mit neuen LNG-Projekten verknüpft ist. Die vierte Phase des LEAP-Projekts von DT Midstream wird die Kapazität erhöhen und damit den Weg für LNG-Anlagen an der Golfküste ebnen.

- Trotz reichlicher Vorkommen im Marcellus/Utica-Becken wird das Wachstum durch Transportbeschränkungen flussabwärts gehemmt. Das umfangreiche Transco SouthEast Supply Enhancement-Projekt, das für die vollständige Erschließung des südlichen Transportwegs notwendig ist, wird erst 2027 abgeschlossen sein.

- Außerhalb der USA wird das Wachstum in Westkanada zu verzeichnen sein. Die LNG-Anlage LNG Canada Train 1 wird bis Mitte 2026 ihre volle Kapazität erreichen und die Gasnachfrage in Westkanada um etwa 2 Milliarden Kubikfuß pro Tag erhöhen.

- Außerhalb Nordamerikas wird die Kapazität des Leviathan-Feldes im östlichen Mittelmeer ab Anfang 2026 auf 1,5 Milliarden Kubikfuß pro Tag erhöht. In Brasilien steigern die Rota-3-Pipeline und die Verarbeitungsanlagen die vermarktete Gasmenge für die lokale Industrie und Stromerzeugung um mindestens 15 %, wenn nicht sogar mehr.

Abbildung 1. Globale LNG-Kapazitäten bis 2030 nach Regionen. (Quelle: US EIA, IGU, ADI Analytics)

Abbildung 1. Globale LNG-Kapazitäten bis 2030 nach Regionen. (Quelle: US EIA, IGU, ADI Analytics)

Nachfrage-Hotspots

Das neue Erdgas- und LNG-Angebot dürfte weltweit eine preissensible Nachfrage auslösen. Asien ist der Wachstumsmotor, doch auch in Nordamerika entstehen neue Nachfrageherde. Die asiatischen LNG-Importe werden Prognosen zufolge 2026 um etwa 10 % steigen und sich damit von dem schwachen Jahr 2025 erholen. Indien ist ein wichtiger Abnehmer, der durch Infrastrukturerweiterungen, angeführt vom Dahej-Terminal von Petronet, höhere Importe ermöglicht. In Südostasien investieren Länder wie Vietnam in schwimmende Speicher- und Regasifizierungseinheiten (FSRUs), um die neue Gaskraftwerkskapazität um potenziell 20 GW zu erhöhen.

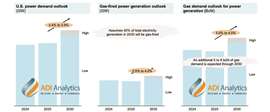

Europa benötigt weiterhin erhebliche Mengen an LNG, und die Nachfrage dürfte 2026 um rund 5 % steigen, um die Speicher aufzufüllen und russisches Pipelinegas zu ersetzen. Europas Plan, bis Ende 2026 keine russischen LNG-Lieferungen mehr zu beziehen, wird die Nachfrage nach Lieferungen über den Atlantik hoch halten. Ein neuer, langfristiger Faktor ist der massive Bauboom von KI-gestützten Rechenzentren in den USA (siehe Abbildung 2). Dieser enorme neue Strombedarf ist auf Gaserzeugung angewiesen, was zu Pipeline-Erweiterungen führt, die direkt mit den LNG-Exporten aus den USA konkurrieren. Während die internationalen Referenzpreise für LNG (z. B. JKM und TTF) voraussichtlich sinken werden, dürfte dies LNG für preissensible Schwellenländer erschwinglicher machen und sie dazu anregen, von Brennstoffen wie Heizöl und Kohle abzurücken und so die Nachfrage weiter anzukurbeln.

Abbildung 2. Wachstum des Strom- und Erdgasbedarfs in den USA aufgrund von Rechenzentren (Quelle: US EIA, Unternehmenspräsentationen, ADI Analytics)

Abbildung 2. Wachstum des Strom- und Erdgasbedarfs in den USA aufgrund von Rechenzentren (Quelle: US EIA, Unternehmenspräsentationen, ADI Analytics)Die Schifffahrt steht vor neuen Hürden

Während sich die Gasversorgungslage verbessert, bereiten Probleme in der Schifffahrtslogistik und der Handelspolitik neue Schwierigkeiten. Die Sicherheitslage im Roten Meer bleibt ein hohes Risiko, was die Reedereien zwingt, die längeren Routen um das Kap der Guten Hoffnung zu nutzen und die LNG-Transite durch den Suezkanal weit unter dem historischen Durchschnitt hält. Die Kapazität des Panamakanals hat sich normalisiert. Die weltweite Flotte von LNG-Tankern wird voraussichtlich wachsen; zwischen 2025 und 2027 werden rund 300 LNG-Tanker in Betrieb genommen. Entscheidend ist, dass der Großteil dieser Kapazität bereits durch langfristige Verträge gebunden ist, was die Flexibilität des Spotmarktes trotz steigenden Angebots einschränkt. Schließlich fordern die USA, dass ein wachsender Anteil ihrer LNG-Exporte mit in den USA gebauten Schiffen transportiert werden muss (ab 1 % im Jahr 2029), was zukünftige Schiffsaufträge hin zu koreanischen Werften verlagern könnte.

Preiskonvergenz?

Der Angebotsanstieg wird die globalen Preise erheblich beeinflussen, indem er regionale Preisschwankungen dämpft und die Konvergenz der regionalen Preisbildungszentren beflügelt. Dies ist zwar ungewiss, doch die Modelle von ADI erwarten weltweit relativ moderate Preisaussichten. Der Preis am Henry Hub dürfte bis 2026 knapp unter 4,00 US-Dollar pro Million Btu liegen. Niedrigere, konvergierende Preise werden die Gewinne im Arbitragehandel verringern, insbesondere da die JKM-TTF-Spanne nahezu null beträgt. Das Risiko unzureichender Arbitragemöglichkeiten in Verbindung mit der Nachfrage von Rechenzentren könnte die Arbitragemöglichkeiten einschränken und die Wirtschaftlichkeit neuer LNG-Exportprojekte beeinträchtigen.

Auswirkungen auf den Turbomaschinensektor

Das Zusammentreffen von soliden LNG-Projektgenehmigungen, dem beschleunigten Ausbau von Gaskraftwerken und dem stark steigenden Strombedarf von Rechenzentren schafft eine solide Grundlage für Turbomaschinenhersteller, um bis 2030 Umsatzwachstumsraten im mittleren einstelligen bis niedrigen zweistelligen Bereich zu erzielen. Die stärkste Nachfrage besteht nach Großanlagen, insbesondere nach Hochleistungs-Gasturbinen der F/H-Klasse und aeroderivativen Gasturbinen für mechanische Antriebe und die Stromerzeugung sowie nach großen Radialverdichtern für neue Verflüssigungsprojekte. Auch Kolbenverdichter bieten Chancen, die sich aufgrund von Auftragsrückständen bei anderen bevorzugten Verdichteroptionen noch verstärken könnten.

Die OEMs reagieren mit strategischen Kapazitätserweiterungen, wie beispielsweise Siemens Energys geplante Steigerung der Gasturbinenproduktion um 30–60 % und GE Vernovas Kapazitätserweiterung um 5 GW bis Mitte 2026. Unternehmen, die ihre Produktion umsichtig skalieren, ihr Serviceangebot erweitern und ihre Portfolios an die Anforderungen an Effizienz und Brennstoffflexibilität anpassen, sind gut positioniert, um im kommenden Zyklus Marktanteile zu gewinnen.

Abschluss

Das Jahr 2026 wird den globalen Gasmarkt auf die Probe stellen. Die neue Angebotswelle wird für entscheidende Versorgungssicherheit und niedrigere Preise sorgen, doch wie reibungslos diese enormen Mengen transportiert und verbraucht werden – von der Instandsetzung der Pipelines aus dem Perm-Becken bis zum Bau von Terminals in Asien –, wird den Markt für den Rest des Jahrzehnts prägen.

Über ADI Analytics

ADI Analytics ist eine angesehene, spezialisierte Beratungsfirma, die seit 2009 auf die Bereiche Öl und Gas, Energie, Chemie und Industrie spezialisiert ist. Wir verfügen über fundierte Expertise in einer breiten Palette von Märkten und unterstützen Fortune-500-Unternehmen, mittelständische und junge Unternehmen sowie Investoren mit Beratungsleistungen, Forschungsberichten sowie Daten und Analysen. Unser Ziel ist es, praxisorientierte Ergebnisse zu liefern, die unseren Kunden helfen, konkrete Erfolge zu erzielen.

ADI hat eine Vielzahl von Industrieunternehmen und Turbomaschinen-OEMs mit Marktinformationen, Produkt- und Servicestrategien, Kundensegmentierung, installierter Basis und Aftermarket-Wachstum sowie Due-Diligence-Prüfungen bei Fusionen und Übernahmen unterstützt.

Wir veranstalten außerdem das ADI Forum, das Führungskräfte der obersten Ebene zu einem konstruktiven Dialog und strategischen Einblicken entlang der Wertschöpfungsketten von Öl und Gas, Energiewende und Chemie zusammenbringt. Erfahren Sie mehr unter www.adi-analytics.com.

Über die Autoren

Uday Turaga ist Gründer und CEO von ADI Analytics. Dank seiner 25-jährigen Branchenerfahrung bei ExxonMobil, ConocoPhillips, Booz und ADI verfügt Turaga über umfassende kaufmännische und technische Expertise in den Bereichen Energie, Chemie und Industrie. Er promovierte in Brennstoffwissenschaften an der Penn State University und besitzt einen MBA der University of Texas at Austin. Neben über 100 wissenschaftlichen Publikationen und zwei US-Patenten wurde er von der US National Academy of Engineering ausgezeichnet und im Wall Street Journal porträtiert.

Panuswee Dwivedi ist Projektmanagerin bei ADI Analytics. Sie verfügt über Erfahrung in den Bereichen Öl- und Gasförderung, -transport und -verarbeitung sowie im Rohstoff- und Spezialpolymermarkt. Sie hat einen Master-Abschluss in Erdöltechnik von der University of Houston und einen Bachelor-Abschluss in Erdöltechnik von der Pandit Deendayal Energy University in Indien. Zudem sammelte sie Erfahrung im Produktionsingenieurwesen bei ONGC.

MAGAZIN

NEWSLETTER

MIT DEM TEAM VERBINDEN