Rapporto: il mercato del GNL affronta un decennio di crescita della capacità e di evoluzione della domanda

12 novembre 2025

L'AIE prevede risultati divergenti fino al 2035, mentre Asia, Europa e Stati Uniti ridefiniscono le dinamiche del commercio del gas

Secondo il World Energy Outlook 2025 dell'Agenzia internazionale per l'energia (AIE), i mercati globali del gas naturale liquefatto (GNL) si stanno avviando verso un decennio di significativa espansione della capacità, ma la crescita irregolare della domanda e le transizioni energetiche regionali potrebbero rimodellare il modo in cui tale offerta viene assorbita.

Il rapporto delinea scenari divergenti per la domanda di GNL fino al 2035, con l'equilibrio tra l'aumento della capacità e la crescita dei consumi che dipenderà dal ritmo dell'elettrificazione, dalla diffusione delle energie rinnovabili e dalla costruzione delle infrastrutture nelle principali regioni di importazione.

La forte crescita della capacità soddisfa la domanda non uniforme

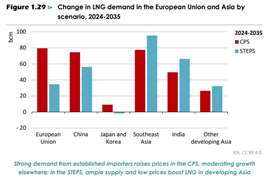

Secondo lo Scenario delle Politiche Attuali (CPS) dell'AIE, che presuppone progressi limitati nelle politiche di transizione energetica, la domanda globale di GNL aumenterà di circa 260 miliardi di metri cubi (bcm) tra il 2024 e il 2030, assorbendo di fatto l'aumento della nuova capacità di liquefazione attualmente in costruzione. In questo caso, i prezzi del GNL rimangono prossimi al costo marginale di fornitura a lungo termine, riflettendo la necessità di recuperare integralmente i costi di capitale delle infrastrutture di liquefazione, trasporto e rigassificazione.

Metà dell'aumento della domanda previsto proverrebbe da importatori consolidati come Cina, Europa e Giappone, mentre anche le economie in via di sviluppo dell'Asia meridionale e sud-orientale registrerebbero una forte crescita. Tuttavia, gli elevati prezzi del gas potrebbero limitarne l'assorbimento nei mercati a basso reddito. Entro il 2035, sarebbero necessari circa 20 miliardi di metri cubi all'anno di capacità di esportazione aggiuntiva, oltre ai progetti attualmente in costruzione o in fase di sviluppo.

Al contrario, nello scenario delle politiche dichiarate (STEPS), che tiene conto di una crescita più forte delle energie rinnovabili e di guadagni in termini di efficienza, la domanda globale di GNL cresce solo di 200 miliardi di metri cubi tra il 2024 e il 2030. Tale crescita è inferiore alla nuova capacità di esportazione, portando a un surplus di GNL di circa 65 miliardi di metri cubi nel 2030. L'eccesso di offerta mantiene i prezzi vicini ai costi marginali di breve periodo e fornisce GNL più economico ai mercati sensibili ai prezzi come l'India e il Sud-est asiatico.

La domanda europea diminuisce, ma aumenta la dipendenza dalle importazioni di GNL

Le importazioni di GNL in Europa sono aumentate dopo la perdita del gasdotto russo nel 2022 e la regione rimarrà uno dei maggiori mercati di GNL al mondo fino al 2035. L'AIE stima che la domanda europea di gas naturale abbia raggiunto il picco nel 2010 e sia diminuita di un altro 20% tra il 2021 e il 2024.

Sia nel CPS che nello STEPS, la domanda continua a diminuire poiché l'elettrificazione e le energie rinnovabili riducono i consumi, ma le importazioni aumentano con la diminuzione della produzione interna e dei flussi di gasdotti. Nel CPS, la domanda di gas nell'UE diminuisce di 35 miliardi di metri cubi, mentre le importazioni di GNL aumentano di 80 miliardi di metri cubi entro il 2035. Nell'ambito del più ambizioso percorso STEPS, la domanda diminuisce di 75 miliardi di metri cubi, con le importazioni di GNL in aumento di 35 miliardi di metri cubi. Nonostante un minore utilizzo complessivo di gas, il GNL rimarrà fondamentale per la flessibilità del sistema, lo stoccaggio stagionale e la sicurezza energetica in tutta Europa.

L’Asia guida i consumi, guidata dalla Cina e dalle economie emergenti

L'Asia rimane il motore di crescita globale del consumo di GNL, anche se le traiettorie variano notevolmente da paese a paese.

La Cina, che ha assorbito circa il 35% della crescita globale del GNL dal 2015, rimane una "carta incognita", ha affermato l'AIE. Si prevede che le importazioni di GNL saranno inferiori nel 2025 rispetto agli ultimi anni, grazie all'aumento della produzione interna e all'espansione delle importazioni tramite gasdotti russi. La possibilità di un secondo gasdotto Power of Siberia potrebbe ulteriormente frenare la domanda di GNL più avanti nel decennio.

Nello STEPS, la domanda cinese di GNL aumenta da 110 miliardi di metri cubi nel 2024 a 165 miliardi di metri cubi nel 2035, mentre nel CPS raggiunge i 180 miliardi di metri cubi, in un contesto di espansione più lenta delle energie rinnovabili.

Altrove in Asia, l'India e il Sud-est asiatico si distinguono come mercati del GNL in rapida crescita. Prezzi più bassi, in media circa 7,50 dollari per milione di unità termiche britanniche (MMBtu) tra il 2030 e il 2035, potrebbero triplicare le importazioni di GNL dell'India e quadruplicare quelle del Sud-est asiatico, a condizione che le infrastrutture mantengano il passo. Molti terminali di rigassificazione sono ancora in fase di pianificazione e le reti a valle in India sono ancora insufficienti per sfruttare appieno i terminali esistenti.

Anche a prezzi più bassi, il GNL rimane un combustibile di prima qualità in molti mercati emergenti, limitandone il potenziale come opzione di base. Al contrario, un'abbondante offerta di GNL potrebbe fungere da cuscinetto strategico per la sicurezza dell'approvvigionamento e l'affidabilità del sistema.

Gli esportatori affrontano rischi di utilizzo e di investimento

L'AIE avverte che un periodo di surplus di offerta potrebbe mettere a dura prova gli esportatori, soprattutto quelli con una produzione flessibile come gli Stati Uniti. Nell'ambito del programma STEPS, tassi di utilizzo più bassi potrebbero rendere difficile per alcuni progetti recuperare integralmente i costi di investimento.

Gli operatori di portafoglio statunitensi con esposizione al trading spot e a breve termine corrono i rischi maggiori, sebbene i proprietari di impianti di liquefazione siano parzialmente protetti da contratti basati sulla capacità. Simili pressioni di sottoutilizzo potrebbero emergere anche presso impianti più vecchi e costosi in altri paesi esportatori, con la scadenza dei contratti preesistenti e l'esercizio da parte degli acquirenti di clausole di flessibilità.

Il GNL a basso costo può sostituire il carbone in Asia?

Un'incertezza fondamentale nel bilancio globale del gas è la capacità del passaggio dal carbone al gas di assorbire l'ondata di nuove forniture di GNL. L'AIE stima che entro il 2030 nei settori energetico e industriale dell'Asia esistano circa 400 miliardi di metri cubi di potenziale di passaggio tecnicamente fattibile.

Se i prezzi del GNL consegnato scendessero a 5 dollari per MMBtu, potrebbero verificarsi ulteriori 100 miliardi di metri cubi di passaggio dal carbone al gas, principalmente nel settore elettrico cinese. Tuttavia, poiché il costo marginale a lungo termine dell'approvvigionamento di GNL è ben al di sopra dei 5 dollari per MMBtu, è improbabile che i prezzi rimangano stabili a quel livello. Inoltre, le tutele normative per le centrali a carbone, i contratti di fornitura a lungo termine e i vincoli infrastrutturali limitano la flessibilità a breve termine per il passaggio da un combustibile all'altro.

Implicazioni a lungo termine per la compressione e l'infrastruttura

Per i fornitori di apparecchiature GNL e gli sviluppatori di infrastrutture del gas, le prospettive dell'AIE suggeriscono un mercato a due binari. Gli importatori consolidati faranno affidamento sul GNL per l'affidabilità e la stabilità del sistema, richiedendo investimenti continui in capacità di stoccaggio, compressione e rigassificazione. Nell'Asia emergente, l'opportunità risiede in infrastrutture modulari ed economicamente efficienti, in grado di gestire una crescita intermittente della domanda e di integrarsi con le energie rinnovabili.

Anche in un contesto di minore domanda, nuove tecnologie di compressione, sistemi di azionamento elettrificati e una capacità di liquefazione flessibile saranno essenziali per mantenere i tassi di utilizzo e l'efficienza economica in una rete globale di GNL sempre più dinamica.

RIVISTA

NEWSLETTER

CONTATTA IL TEAM