Traduit automatiquement par IA, lire l'original

Rapport : Le marché du GNL est confronté à une décennie de croissance des capacités et à une évolution de la demande.

12 novembre 2025

L’AIE prévoit des résultats divergents d’ici à 2035, l’Asie, l’Europe et les États-Unis redéfinissant la dynamique du commerce du gaz.

Les marchés mondiaux du gaz naturel liquéfié (GNL) s'apprêtent à entrer dans une décennie de forte expansion des capacités, mais la croissance inégale de la demande et les transitions énergétiques régionales pourraient remodeler la façon dont cette offre est absorbée, selon les Perspectives énergétiques mondiales 2025 de l'Agence internationale de l'énergie (AIE).

Le rapport décrit différents scénarios concernant la demande de GNL jusqu'en 2035, l'équilibre entre les augmentations de capacité et la croissance de la consommation dépendant du rythme de l'électrification, du déploiement des énergies renouvelables et du développement des infrastructures dans les principales régions importatrices.

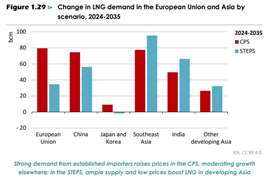

La forte croissance des capacités répond à une demande inégale

Selon le scénario des politiques actuelles (CPS) de l'AIE – qui suppose des progrès limités en matière de transition énergétique – la demande mondiale de GNL augmente d'environ 260 milliards de mètres cubes (Gmc) entre 2024 et 2030, absorbant ainsi la forte augmentation des nouvelles capacités de liquéfaction actuellement en construction. Dans ce cas, les prix du GNL restent proches du coût marginal d'approvisionnement à long terme, reflétant la nécessité de recouvrer intégralement les coûts d'investissement des infrastructures de liquéfaction, de transport et de regazéification.

La moitié de la hausse de la demande prévue proviendrait des importateurs établis tels que la Chine, l'Europe et le Japon, tandis que les économies émergentes d'Asie du Sud et du Sud-Est connaîtraient également une forte croissance. Cependant, le prix élevé du gaz pourrait freiner la demande sur les marchés à faibles revenus. D'ici 2035, une capacité d'exportation supplémentaire d'environ 20 milliards de mètres cubes par an serait nécessaire, en sus des projets actuellement construits ou en cours de développement.

En revanche, dans le scénario STEPS (Stated Policies Scenario), qui prend en compte une croissance plus forte des énergies renouvelables et des gains d'efficacité, la demande mondiale de GNL n'augmente que de 200 milliards de mètres cubes entre 2024 et 2030. Cette croissance est inférieure à celle des nouvelles capacités d'exportation, ce qui entraîne un excédent de GNL d'environ 65 milliards de mètres cubes en 2030. Cet excédent d'offre maintient les prix proches des coûts marginaux à court terme et fournit du GNL moins cher aux marchés sensibles aux prix comme l'Inde et l'Asie du Sud-Est.

La demande européenne diminue, mais la dépendance aux importations de GNL s'accentue.

Les importations européennes de GNL ont fortement augmenté après la perte des approvisionnements en gazoduc russes en 2022, et la région reste l'un des plus grands marchés mondiaux de GNL jusqu'en 2035. L'AIE prévoit que la demande européenne de gaz naturel a atteint son pic en 2010 et a encore diminué de 20 % entre 2021 et 2024.

Dans les scénarios CPS et STEPS, la demande continue de diminuer à mesure que l'électrification et les énergies renouvelables réduisent la consommation, tandis que les importations augmentent du fait de la baisse de la production nationale et des flux par gazoduc. Dans le scénario CPS, la demande de gaz de l'UE diminue de 35 milliards de mètres cubes (Gmc) tandis que les importations de GNL augmentent de 80 Gmc d'ici 2035. Selon le scénario STEPS, plus ambitieux, la demande diminue de 75 Gmc, tandis que les importations de GNL augmentent de 35 Gmc. Malgré une consommation globale de gaz plus faible, le GNL restera essentiel à la flexibilité du réseau, au stockage saisonnier et à la sécurité énergétique en Europe.

L'Asie est le moteur de la consommation, sous l'impulsion de la Chine et des économies émergentes.

L’Asie demeure le principal moteur de croissance de la consommation mondiale de GNL, même si les trajectoires varient fortement d’un pays à l’autre.

La Chine, qui a absorbé environ 35 % de la croissance mondiale du GNL depuis 2015, demeure un facteur d'incertitude, selon l'AIE. Les importations de GNL devraient être inférieures en 2025 à celles des dernières années, en raison de la hausse de la production nationale et de l'expansion des importations par gazoduc russe. La construction potentielle d'un second gazoduc Force de Sibérie pourrait encore freiner la demande de GNL plus tard dans la décennie.

Dans le scénario STEPS, la demande chinoise de GNL passe de 110 milliards de mètres cubes en 2024 à 165 milliards de mètres cubes en 2035, tandis que dans le scénario CPS, elle atteint 180 milliards de mètres cubes dans un contexte de développement plus lent des énergies renouvelables.

Ailleurs en Asie, l'Inde et l'Asie du Sud-Est se distinguent comme des marchés du GNL à forte croissance. La baisse des prix – en moyenne d'environ 7,50 dollars par million d'unités thermiques britanniques (MMBtu) entre 2030 et 2035 – pourrait tripler les importations de GNL de l'Inde et quadrupler celles de l'Asie du Sud-Est, à condition que les infrastructures suivent le rythme. De nombreux terminaux de regazéification sont encore au stade de la planification, et les réseaux de distribution en aval en Inde sont encore insuffisants pour exploiter pleinement les terminaux existants.

Même à des prix plus bas, le GNL demeure un combustible de luxe sur de nombreux marchés émergents, ce qui limite son potentiel en tant que source d'énergie de base. En revanche, un approvisionnement abondant en GNL peut constituer un atout stratégique pour la sécurité d'approvisionnement et la fiabilité du réseau.

Les exportateurs sont confrontés à des risques liés à l'utilisation et à l'investissement.

L’AIE prévient qu’une période d’offre excédentaire pourrait mettre à rude épreuve les exportateurs, notamment ceux dont la production est flexible, comme les États-Unis. Dans le cadre du programme STEPS, des taux d’utilisation plus faibles pourraient rendre difficile le recouvrement intégral des coûts d’investissement pour certains projets.

Les investisseurs américains exposés aux marchés au comptant et à court terme sont les plus exposés aux risques, même si les propriétaires d'usines de liquéfaction sont partiellement protégés par des contrats basés sur la capacité. Des pressions similaires liées à la sous-utilisation pourraient également apparaître dans les usines plus anciennes et plus coûteuses d'autres pays exportateurs, à mesure que les contrats existants arrivent à échéance et que les acheteurs exercent leurs clauses de flexibilité.

Le GNL bon marché peut-il remplacer le charbon en Asie ?

Une incertitude majeure concernant l'équilibre mondial du gaz réside dans la capacité du passage du charbon au gaz à absorber l'afflux de nouvelles ressources en GNL. L'AIE estime qu'environ 400 milliards de mètres cubes de potentiel de conversion techniquement réalisable existent dans les secteurs de l'énergie et de l'industrie en Asie d'ici 2030.

Si le prix du GNL livré chutait à 5 $ par MMBtu, 100 milliards de mètres cubes supplémentaires pourraient être convertis du charbon au gaz, principalement dans le secteur énergétique chinois. Cependant, le coût marginal à long terme de l'approvisionnement en GNL étant nettement supérieur à 5 $ par MMBtu, le maintien des prix à ce niveau est improbable. Par ailleurs, les protections réglementaires dont bénéficient les centrales à charbon, les contrats d'approvisionnement à long terme et les contraintes d'infrastructure limitent la flexibilité à court terme en matière de changement de combustible.

Implications à long terme pour la compression et l'infrastructure

Pour les fournisseurs d'équipements GNL et les développeurs d'infrastructures gazières, les perspectives de l'AIE laissent entrevoir un marché à deux vitesses. Les importateurs établis miseront sur le GNL pour sa fiabilité et la stabilité du système, ce qui exigera des investissements continus dans les capacités de stockage, de compression et de regazéification. En Asie émergente, l'opportunité réside dans des infrastructures modulaires et rentables, capables de gérer la croissance intermittente de la demande et de s'intégrer aux énergies renouvelables.

Même dans un contexte de faible demande, les nouvelles technologies de compression, les systèmes d'entraînement électrifiés et la capacité de liquéfaction flexible seront essentiels pour maintenir les taux d'utilisation et l'efficacité économique d'un réseau mondial de GNL de plus en plus dynamique.

REVUE

BULLETIN

ENTREZ EN CONTACT AVEC L'ÉQUIPE