Traduit automatiquement par IA, lire l'original

La capacité d'importation de l'Europe devrait atteindre 400 milliards de mètres cubes en 2030.

28 mars 2023

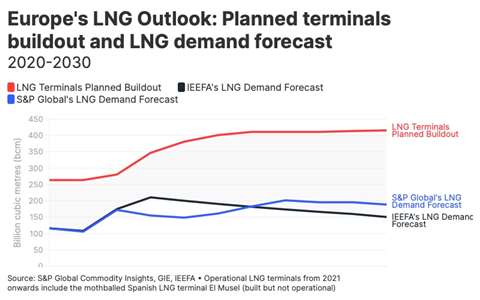

Projections concernant le développement et la demande de GNL en Europe de 2020 à 2030 (Source : IEEFA)

Projections concernant le développement et la demande de GNL en Europe de 2020 à 2030 (Source : IEEFA)L'Institut d'économie de l'énergie et d'analyse financière (IEEFA) a lancé l'European LNG Tracker, et l'institut prévoit que l'Europe atteindra une capacité d'importation de GNL de 400 milliards de mètres cubes (Gmc) d'ici 2030, sur la base des plans actuels de développement des infrastructures, ce qui constituerait une augmentation spectaculaire par rapport aux 270 Gmc enregistrés à la fin de 2022.

L'outil de suivi de l'IEEFA, le premier ensemble de données interactif accessible au public permettant de visualiser les perspectives du GNL en Europe, prévoit également une demande de GNL d'environ 150 milliards de mètres cubes en 2030. De plus, S&P Global Commodity Insights prévoit une demande de GNL légèrement supérieure, de l'ordre de 190 milliards de mètres cubes d'ici 2030.

L'écart, soit environ 250 milliards de mètres cubes de capacité inutilisée, entre les 400 milliards de mètres cubes de capacité projetée et les 150 à 190 milliards de mètres cubes de demande, représenterait plus de la moitié de la consommation totale de gaz de l'UE en 2021 (413 milliards de mètres cubes).

« Il s'agit de la police d'assurance la plus coûteuse et la plus inutile au monde », a déclaré Ana Maria Jaller Makarewicz, auteure de l'analyse de suivi et analyste énergétique pour IEEFA Europe. « L'Europe doit veiller à un équilibre judicieux entre ses systèmes de gaz et de GNL et éviter de privilégier la redondance au détriment de la fiabilité. Renforcer l'infrastructure GNL européenne n'améliorera pas nécessairement la fiabilité ; le risque de voir des actifs devenir inutilisables est bien réel. »

Selon l'IEEFA, les nouveaux projets de GNL en Europe incitent le continent à augmenter sa capacité d'un tiers, mais il existe un écart entre les infrastructures de regazéification construites et la demande de GNL prévue dans tous les pays enregistrés par l'organisme de suivi.

Les pays présentant le risque le plus élevé de capacité gazière inutilisée sont l'Espagne (50 milliards de m³), la Turquie (44 milliards de m³), le Royaume-Uni (40 milliards de m³), la France (14 milliards de m³), l'Italie (10 milliards de m³) et l'Allemagne (9 milliards de m³).

Plusieurs pays ont annoncé de nouveaux projets de GNL ou l'expansion de projets existants afin de rompre leurs liens avec les exportations russes de GNL (en raison de la guerre en cours en Ukraine), notamment l'Allemagne, qui est en tête des pays européens avec trois projets terrestres et six unités flottantes de stockage et de regazéification (FSRU).

L'Italie (deux FSRU), la Grèce (deux FSRU), les Pays-Bas (un FSRU) et la France (un FSRU) développent également leurs projets de GNL.

L'IEEFA prévoit un taux d'utilisation de 36 % pour les terminaux GNL européens d'ici 2030, y compris ceux qui sont actuellement en construction ou en phase de planification.

« Les réseaux surdimensionnés sont coûteux à construire et à entretenir », a déclaré Jaller Makarewicz. « Les décisions relatives à l’expansion des infrastructures GNL en Europe doivent se fonder sur les besoins futurs et tenir compte du fait que l’UE prévoit de réduire sa demande de gaz d’au moins un tiers d’ici 2030. »

Selon l'IEEFA, la demande de GNL devrait augmenter en 2023, puis diminuer les années suivantes, principalement en raison des réductions prévues de la demande de gaz dans les pays de l'UE .

Récemment, les importations de GNL en Europe ont augmenté de 60 % en 2022 par rapport à 2021, principalement en provenance des trois principaux exportateurs : les États-Unis (+143 %), le Qatar (+23 %) et la Russie (+12 %). Côté européen, la Belgique a enregistré la plus forte hausse (+136 %) de ses importations de GNL en 2022 par rapport à 2021, suivie par la France (+96 %), les Pays-Bas (+94 %), la Lituanie (+88 %) et le Royaume-Uni (+71 %).

MAGAZINE

NEWSLETTER