Traducido automáticamente por IA, leer el original

Informe: El mercado del GNL se enfrenta a una década de crecimiento de la capacidad y a una demanda cambiante.

12 noviembre 2025

La AIE prevé resultados divergentes hasta 2035 a medida que Asia, Europa y Estados Unidos redefinan la dinámica del comercio de gas.

Los mercados mundiales de gas natural licuado (GNL) se adentran en una década de importante expansión de la capacidad, pero el crecimiento desigual de la demanda y las transiciones energéticas regionales podrían reconfigurar la forma en que se absorbe ese suministro, según el informe Perspectivas de la Energía Mundial 2025 de la Agencia Internacional de la Energía (AIE).

El informe describe escenarios divergentes para la demanda de GNL hasta 2035, y el equilibrio entre las adiciones de capacidad y el crecimiento del consumo dependerá del ritmo de la electrificación, el despliegue de energías renovables y el desarrollo de infraestructuras en las principales regiones importadoras.

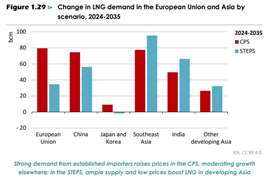

El fuerte crecimiento de la capacidad satisface una demanda irregular.

Según el escenario de políticas actuales (CPS) de la AIE —que supone un progreso limitado en las políticas de transición energética—, la demanda mundial de GNL aumenta en aproximadamente 260 mil millones de metros cúbicos (bcm) entre 2024 y 2030, absorbiendo así el incremento de la nueva capacidad de licuefacción actualmente en construcción. En este caso, los precios del GNL se mantienen cercanos al coste marginal de suministro a largo plazo, lo que refleja la necesidad de recuperar la totalidad de los costes de capital de la infraestructura de licuefacción, transporte y regasificación.

La mitad del aumento previsto de la demanda provendría de importadores consolidados como China, Europa y Japón, mientras que las economías en desarrollo del sur y sureste de Asia también experimentarían un fuerte crecimiento. Sin embargo, los elevados precios del gas podrían limitar su consumo en los mercados de bajos ingresos. Para 2035, se requerirían unos 20 mil millones de metros cúbicos anuales de capacidad de exportación adicional, más allá de los proyectos actualmente construidos o en desarrollo.

Por el contrario, en el escenario de políticas declaradas (STEPS), que tiene en cuenta un mayor crecimiento de las energías renovables y mejoras en la eficiencia, la demanda mundial de GNL crece solo en 200 bcm entre 2024 y 2030. Este crecimiento es inferior a la nueva capacidad de exportación, lo que genera un superávit de GNL de aproximadamente 65 bcm en 2030. El exceso de oferta mantiene los precios cerca de los costes marginales a corto plazo y proporciona GNL más barato a mercados sensibles a los precios como India y el sudeste asiático.

La demanda europea disminuye, pero la dependencia de las importaciones de GNL se agudiza.

Las importaciones europeas de GNL se dispararon tras la pérdida del suministro de gas ruso por gasoducto en 2022, y la región seguirá siendo uno de los mayores mercados de GNL del mundo hasta 2035. La AIE prevé que la demanda europea de gas natural alcanzó su punto máximo en 2010 y cayó otro 20% entre 2021 y 2024.

Tanto en el escenario CPS como en el STEPS, la demanda sigue disminuyendo a medida que la electrificación y las energías renovables reducen el consumo, pero las importaciones aumentan debido a la reducción de la producción nacional y del flujo por gasoducto. En el escenario CPS, la demanda de gas de la UE cae en 35 mil millones de metros cúbicos (bcm), mientras que las importaciones de GNL aumentan en 80 bcm hasta 2035. En el escenario STEPS, más ambicioso, la demanda se reduce en 75 bcm, con un aumento de las importaciones de GNL de 35 bcm. A pesar de la menor utilización global del gas, el GNL seguirá siendo fundamental para la flexibilidad del sistema, el almacenamiento estacional y la seguridad energética en toda Europa.

Asia impulsa el consumo, liderada por China y las economías emergentes.

Asia sigue siendo el motor de crecimiento mundial del consumo de GNL, aunque las trayectorias varían notablemente según el país.

China, que ha absorbido cerca del 35% del crecimiento mundial del GNL desde 2015, sigue siendo una incógnita, según la AIE. Se prevé que las importaciones de GNL sean menores en 2025 que en los últimos años, debido al aumento de la producción nacional y a la expansión de las importaciones por gasoducto ruso. La posible construcción de un segundo gasoducto Fuerza de Siberia podría reducir aún más la demanda de GNL a finales de la década.

En el escenario STEPS, la demanda china de GNL aumenta de 110 bcm en 2024 a 165 bcm en 2035, mientras que en el escenario CPS alcanza los 180 bcm en medio de una expansión más lenta de las energías renovables.

En otras partes de Asia, India y el Sudeste Asiático destacan como mercados de GNL de rápido crecimiento. La bajada de los precios —con un promedio de unos 7,50 dólares por millón de unidades térmicas británicas (MMBtu) entre 2030 y 2035— podría triplicar las importaciones de GNL de India y cuadruplicar las del Sudeste Asiático, siempre que la infraestructura se desarrolle al mismo ritmo. Muchas terminales de regasificación aún se encuentran en fase de planificación, y las redes de distribución en India siguen siendo insuficientes para aprovechar al máximo las terminales existentes.

Incluso a precios más bajos, el GNL sigue siendo un combustible de primera calidad en muchos mercados emergentes, lo que limita su potencial como opción de carga base. En cambio, un suministro abundante de GNL puede actuar como un amortiguador estratégico para garantizar la seguridad del suministro y la fiabilidad del sistema.

Los exportadores se enfrentan a riesgos de utilización e inversión.

La AIE advierte que un período de sobreoferta podría generar dificultades para los exportadores, especialmente para aquellos con una producción flexible como Estados Unidos. En el marco del programa STEPS, una menor tasa de utilización podría dificultar la recuperación total de la inversión en algunos proyectos.

Los inversores estadounidenses con exposición al comercio al contado y a corto plazo son los que afrontan el mayor riesgo, si bien los propietarios de plantas de licuefacción están parcialmente protegidos por contratos basados en la capacidad. Presiones similares de subutilización podrían surgir también en plantas más antiguas y de mayor coste en otros países exportadores, a medida que venzan los contratos existentes y los compradores hagan uso de las cláusulas de flexibilidad.

¿Puede el GNL barato sustituir al carbón en Asia?

Una incertidumbre clave en el balance mundial de gas es la capacidad de la sustitución del carbón por gas para absorber la oleada de nuevo suministro de GNL. La AIE estima que existe un potencial de sustitución técnicamente viable de unos 400 mil millones de metros cúbicos en los sectores eléctrico e industrial de Asia para 2030.

Si los precios del GNL entregado cayeran a 5 dólares por MMBtu, podría producirse un cambio adicional de 100 mil millones de metros cúbicos de carbón a gas, principalmente en el sector eléctrico de China. Sin embargo, dado que el costo marginal a largo plazo del suministro de GNL supera ampliamente los 5 dólares por MMBtu, es improbable que los precios se mantengan en ese nivel. Además, las protecciones regulatorias para las centrales de carbón, los contratos de suministro a largo plazo y las limitaciones de infraestructura restringen la flexibilidad a corto plazo para cambiar de combustible.

Implicaciones a largo plazo para la compresión y la infraestructura

Para los proveedores de equipos de GNL y los desarrolladores de infraestructura de gas, las perspectivas de la AIE sugieren un mercado con dos vertientes. Los importadores consolidados dependerán del GNL para garantizar la fiabilidad y la estabilidad del sistema, lo que exigirá una inversión continua en capacidad de almacenamiento, compresión y regasificación. En los mercados emergentes de Asia, la oportunidad reside en una infraestructura modular y rentable que pueda gestionar el crecimiento intermitente de la demanda e integrarse con las energías renovables.

Incluso en un entorno de menor demanda, las nuevas tecnologías de compresión, los sistemas de accionamiento electrificados y la capacidad de licuefacción flexible serán esenciales para mantener las tasas de utilización y la eficiencia económica en una red global de GNL cada vez más dinámica.

REVISTA

HOJA INFORMATIVA

CONECTA CON EL EQUIPO